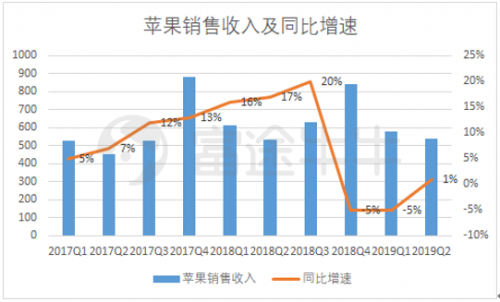

富途证券分析,在截至2019年6月29日的第三财季,苹果营收538.1亿美元,同比增长1%,优于预期的534.2亿美元;每股盈利EPS 2.18美元,优于预期的2.10美元;每股派息0.77美元。

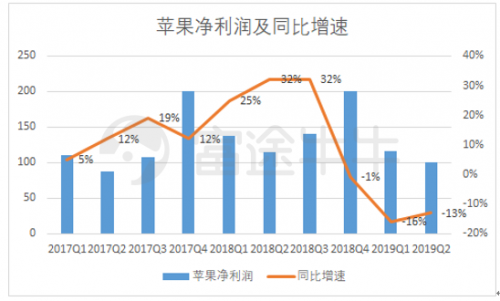

但据此说苹果财报超预期或许有点轻率,我们更关注的应该是其未来趋势。从苹果营收、净利来看,苹果的业务在缓慢恢复过程中,但iPhone销售收入的下滑依然令人担心。

二、苹果各项业务进展

分类别看:

iPhone销售额259.86亿美元,同比下滑12%,预期263.1亿美元;

Mac销售额58.2亿美元,同比增长10.6%;iPad销售额50.23亿美元,同比增长8.4%;

可穿戴设备、家居和配件类产品销售额55.25亿美元,同比增长48%;

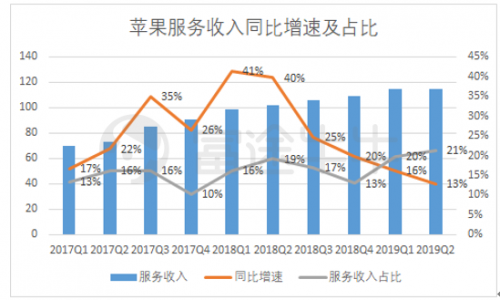

软件与服务类营收114.55亿美元,同比增长12.6%。

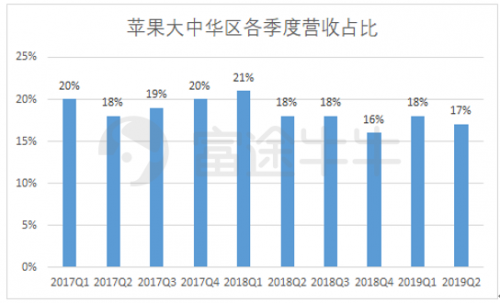

二季度大中华区营收91.6亿美元,同比下滑4.1%。

苹果这个季度在大中华区的收入同比下滑4.1%,在各大区依然是表现最差的,但相比上季度下滑22%来说,已经好很多,证明降价销售策略在中国确实起到作用。

服务收入占比继续扩大,已经达到21%,但增速减慢令人担心,这个季度增速13%,相比上个季度的16%继续下降。

亮点依然是,可穿戴设备、家居和配件类产品销售额55.25亿美元,同比增长48%,还在高速成长期。

三、苹果能走多远

首先,苹果已经很大了,各方面已经非常成熟了,虽然手机的销量在下滑,但护城河还在。苹果的护城河是什么相信很多人都已了然于心:

1、用户粘性极高的品牌效应(忠实果粉遍布全世界),从硬件、软件、品牌管理到销售渠道,形成全方位卓越的闭环生态——极致硬件吸引用户(新材料、设计、渠道);

2、更新迭代抓住用户(触觉交互、光学交互、声学交互、软件与AI交互);

3、留住用户(多产品矩阵硬件生态、iCloud/iTunesStore软件生态);

4、运营客户(全球供应链管理巨大成本优势)。

硬件+软件服务形成的闭环,是苹果独有的优势。从苹果多年来综合毛利率和净利率来看,极其稳定,即使销量下跌也没有对其造成影响,可见其供应链整合以及生态优势非常强大。

只要这种优势还在,苹果的价值就在,巴菲特大举买入苹果股票的原因,实际上就是因为这种护城河能给苹果带来稳定的现金流,所以苹果其实是一家「科技消费」公司。

那么,讨论苹果还能走多远其实就是看其护城河是否足够稳固

很多人说苹果未来依靠服务收入维持增长,可是从最近几个季度数据来看,服务收入增速其实是在下降的,这个季度更是只有13%的增速,那么你觉得能带动苹果这架庞大的机器顺利前行吗况且,软件生态要以硬件为依托,如果人们连苹果手机都不用,又如何从其手中榨取软件服务的价值呢所以,苹果硬件的创新和价值绝对不能忽视。

其次,关于新版iPhone,苹果预计其下一代iPhone产品(不会是2017年和2018年型号的重大变化)以及服务收入增长将足以让公司恢复增长。不过,苹果的市场份额受到华为冲击,对苹果来说受伤比较大。

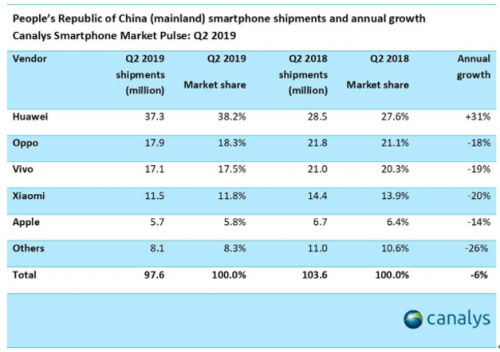

Canalys发布的最新报告显示,2019年第二季度,中国市场整体下跌6%,出货量连续九个季度下滑至9760万台,但华为第二季度市场份额飙升至38%,出货量达3730万台,同比增长31%,苹果下降14%,出货量仅570万台。

而随着中国5G商用,华为的5G芯片技术也将使其比竞争对手占据更多优势。华为更预计年底国内市场份额将达50%,华为在中国已经有点势不可挡,如何海外销量还能继续大增,苹果将感受到更大的危机。

因此,降价确实可以起到暂时提升苹果销量的作用,但长远看,库克治下的苹果,更需要思考如何加固自己的护城河,为消费者来带更棒的手机体验,届时苹果才能突破自己的估值中枢。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!