天猫和京东双11数钱大战又开始了。

2019年天猫双11全球狂欢节大家玩得很嗨,只用96秒就帮天猫成交额突破100亿,比去年早了29秒。

紧接着,12分49秒成交额突破500亿,1小时3分59秒成交额突破1000亿。截至11月11日14点21分27秒,成交额突破了2000亿,比去年早了8小时7分10秒,接连刷新纪录,天猫很开心。

(图片来自网络)

京东也很开心,截至11日上午9时,京东全球好物节累计下单金额超过1658亿,超过去年双11总成交额1598亿,京东超越了自己,再创历史新高。

(图片来自网络)

对此,拼多多笑而不语。

截至目前为止拼多多官方尚未公布双11战报,不过越是神秘,拼多多就越让阿里和京东不敢小觑,毕竟敌人身在暗处才是最可怕的,况且这个成立四年多的电商小弟市值在10月24日正式超过京东,成为国内电商市值第二的巨头。

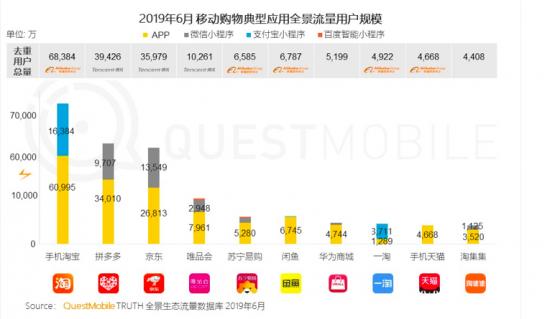

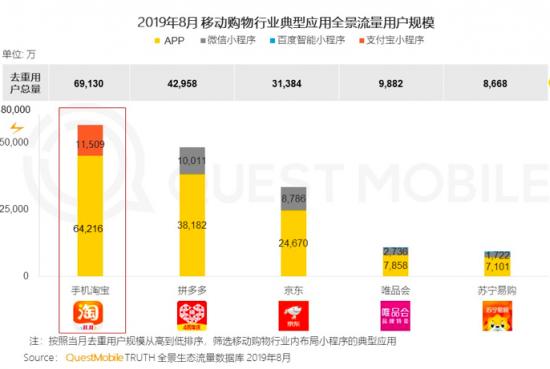

除了市值狂飙,拼多多用户也在快速增长。据QuestMobile数据显示,截至8月份,拼多多全景用户规模将近4.3亿,低于手机淘宝的6.91亿,高于京东的3.14亿,并且从6月到8月,拼多多用户净增长3532万,而手淘用户净增长747万,前者是后者的4.7倍,而京东用户在此期间则减少4595万。

(图片来自QusetMobile)

这种局面出乎很多人想象,包括阿里和京东,而这一切的源头则是下沉市场,拼多多在电商行业上演了一出农村(下沉市场)包围城市的好戏,如今则正面临阿里和京东的疯狂反扑,阿里将聚划算、天天特卖和淘抢购三者合一为新聚划算,京东推出主打低价市场独立App“京喜”,就是针对拼多多和下沉市场而来。

那拼多多为何能在京东和阿里眼皮下迅速占领下沉市场?三者未来在下沉市场将如何博弈?博弈中又将如何出招?这些都值得玩味。

一、被南风效应蒙蔽,京东大意失“下沉市场”

京东在下沉市场本可以发展得更好更快,可它错过了。

法国作家拉·封丹曾写过一则寓言,讲北风和南风比威力,看谁能把行人身上的大衣脱掉,北风冷凛刺骨,看似来势凶猛,结果行人为了抵御北风侵袭,把大衣裹得更紧了。而南风徐徐吹动,看似风和日丽,行人觉得暖和反把大衣脱掉了,这就是著名的“南风效应,也被称作”温暖法则“。

南风效应告诉我们,迫使行人脱掉大衣的并非来势凶猛的北风,而是徐徐吹动的南风,放到企业竞争场景来看,打败企业的可能并非直面竞争的主要对手,而是看上去人畜无害的第三者。

在中国电商领域,京东和阿里缠斗多年,面对下沉市场两者同样如此。所谓下沉市场,指的是三线以及以下城市乡镇市场,这在中国包括将近300个地级市,3000多个县城,4万个乡镇,66万个村庄,以及生活在其中的将近10亿的人口,相比一二线市场而言,这才是更广阔的大众市场,潜力巨大。

早在2014年,阿里就提出了”千村万县“计划,宣称未来3-5年内,将在全国1000多个县10万个村推广农村电商,目的就是帮不会网购的下沉市场用户网购;而京东2015年初也在华北地区开办了首批京东帮——在县城开办”京东帮服务点“,同样是面对4-6线城市和农村用户,虽然那时还没大提“下沉市场”,但本质上一样。那时拼多多(2015年9月成立)尚未成立。

在下沉市场时刻对阿里的防范,使得该阶段京东在下沉市场并不输阿里多少(两者都做得不好)。然而拼多多出现后,借助微信社交流量,凭借熟人推荐(拼团)快速叩开了下沉市场的大门,却将拥有微信更好流量资源的京东抛下了。

2014年3月,腾讯战略投资京东。当年5月,京东就获得了拼多多如今尚未获得的微信一级入口“购物”频道。而到了2016年7月,拼多多B轮融资时腾讯才参投,并且到2018年2月,拼多多才获得微信钱包中的入口,而这个地方也有“京东购物”的入口。

可见,本该跟上拼多多开拓下沉市场的京东没有跟上。刘强东曾表示,京东用户群和产品质量跟拼多多不在一个等级上。而黄峥也回应称各自领域不同,市场空间很大,这让京东很“暖和”,因此京东虽在2016年上京东拼购,但京东在“拼购”上发力却不够拼。

可见,在下沉市场开拓上,京东能跟紧阿里,因为阿里吹到京东身上的是“刺骨的北风”,让京东不敢松懈,但拼多多吹到京东身上的“暖和的南风”,这才让京东在手握微信一级流量入口的大好优势下,大意失“下沉市场”。

追本溯源,京东只将微信入口进行物理叠加,将其当作另一个“京东入口”,而拼多多和它发生了化学反应,将社交电商发挥到极致。 京东不是不在乎拼多多的市场和用户,推出“京喜”就是最好的佐证,只是曾让京东看不起的喜好低价产品的用户,现在或许正在让它高攀不起。

二、枪手博弈,电商老大阿里首先被“瞄准”

若说京东是大意失“下沉市场”,那阿里则受限于社交资源无法玩转社交电商开拓下沉市场。而如今阿里、京东和拼多多三者互为竞争对手,都试图争夺对方的市场和用户,三者较量就像三位枪手间的博弈。

所谓枪手博弈,指的是彼此痛恨的甲乙丙三个枪手准备参加一次决斗,其中甲实力最强,枪法最准,十发八中;乙实力居中,枪法十发中六;丙实力最弱,枪法十发中四。假设三者都很了解彼此实力,又能做出理性判断,那么在这次决斗中,三者首先瞄准谁变得很关键。

以电商三巨头为例,其中淘宝实力最强,相当于枪手甲,拼多多在下沉市场实力比京东更强,相当于枪手乙,而京东目前在下沉市场暂居末位(京东以中高端用户为主),相当于枪手丙。对甲来说,在下沉市场首先得瞄准枪手乙,因为乙对它的威胁最大,而对乙和丙来说,两者联合起来对付甲,存活率才能更高。

实际情况也是如此,阿里旗下的淘宝和天猫分别是拼多多和京东的主要竞争对手,其中拼多多瞄准的是淘宝用户,而京东瞄准的是天猫,对阿里来说,淘宝是流量池和用户源,是其电商的根基,相比老对手京东而言,新对手拼多多更让其头痛。

于是,阿里对拼多多亮出了全品类商家“强制二选一”的杀手锏。据媒体报道,在去年拼多多三周年庆(2018年10月10日)主会场,几乎所有品牌商家都遭到了“强制二选一”,而在今年618前夕,美的、九阳、苏泊尔发声明称将关闭拼多多旗舰店,以及10月份三只松鼠、海蓝之谜等品牌发声明,称未在拼多多开旗舰店或该渠道未授权等,都被外界解读为受到“强制二选一”的影响。

阿里的强势,也间接促进了拼多多和京东统一战线。

10月28日格兰仕将阿里告上广州知识产权法院,*天猫滥用市场支配地位等相关事宜。事情起源于6月17日,格兰仕发声明称因拜访拼多多(与拼多多合作),导致天猫店遭技术屏蔽和限制流量,指责阿里强制商家“二选一”。

就在格兰仕*阿里的同一天,有媒体报道拼多多请求以无独立请求权第三人身份与京东统一战线,加入到京东前年*天猫滥用市场支配地位并索赔10亿元的案件当中。从表面看,拼多多与京东统一战线是因两者都被阿里强制商家“二选一”过,但本质上,还是这两个枪手乙和丙必须联合起来,才能获取更好的生存空间,因而在三者博弈中,阿里自然要被两者首先瞄准。

当然,京东和拼多多瞄准阿里的同时也在互相瞄准。比如京东推出“京喜”可以说是照搬拼多多的玩法——即运用社交电商在微信获取流量售卖低价产品,因此外界认为京喜和拼多多将是“肉搏战”。而对京东来说,拼多多之前百亿补贴砸向iPhone、戴森等,也有将枪口瞄准京东之嫌。

可见,在下沉市场阿里、京东和拼多多之间,就像丘吉尔所说的,没有永远的朋友,只有永远的利益。

三、从顾客感知价值理论,看电商三强下沉市场“比武”

不管怎样,随着“京喜”的推出,阿里、京东和拼多多在下沉市场的厮杀将迎来新高潮,那么三者将怎样出招?

根据泽瑟摩尔顾客感知价值理论,人们购物时买的不只是东西,而是期望。消费者希望在交易过程中实现一定的顾客价值。

众所周知,下沉市场最突出的三大属性即熟人社会、价格敏感以及闲暇娱乐时间充足,由此决定了下沉市场产品和营销玩法,而淘宝、京东和拼多多受限于自身资源情况,在下沉市场上的玩法也各不相同,具体如下:

1、社交短缺的淘宝,在价格和娱乐上做文章

淘宝缺少微信社交流量,玩不开基于熟人推荐的社交电商,这是其劣势。因而淘宝在价格和娱乐上做文章。针对下沉用户对价格敏感,淘宝将旗下聚划算、淘抢购和天天特卖整合为升级为聚划算(三平台用户群都对价格敏感),形成规模效应切入下沉市场,并打造99划算节,砸百亿补贴,用来进一步占领用户心智。

而针对下沉市场用户闲暇时间多,淘宝借直播和短视频开路,不仅加大淘宝直播的扶持,还与短视频平台合作,比如网传今年淘宝和抖音签订了基于电商的70亿协议框架,再比如天猫联合快手举办“双11老铁狂欢夜”等等,从而曲线获取下沉市场用户。

2、 如梦初醒的京东,以彼之道还施彼身

跟阿里和拼多多相比,京东拥有更好的微信资源,“京喜”不仅接入微信一级入口“购物”,在微信支付“京东购物”里也有“京喜购物”入口,熟人推荐是其开拓下沉市场的最好武器。

醒过来的京东只需依葫芦画瓢,“京喜”作为京东主打社交电商和下沉市场的独立产品,从产品到营销,简直比拼多多更拼多多。打开“京喜”迎面而来的就是“一元购物活动”和“9块9包邮”等拼购活动,并且在双11期间,京喜还准备了超过亿件一元爆款商品,准备用拼多多的方式和拼多多抢下沉用户。

不过京喜的劣势在于入局太晚,毕竟拼多多已获取了4亿下沉用户,规模效应和网络效应优势明显,并且京喜想以拼多多模式战胜拼多多,难度肯定也不小。

3、向上破圈太难,拼多多意在以“多”取胜

随着京东和阿里不断“下沉”,拼多多压力也将越来越大,对内面临用户增速放缓,对外面临“二选一”难题,在熟人推荐和低价做到极致的情况下,拼多多后续发力重点在用户娱乐上(即购物营销玩法)。

面对用户增速放缓,拼多多只能选择提高用户消费额度,而由于通过引入品牌产品提高客单价受到“二选一”的阻挠,因此拼多多只能将更多精力用在增加用户购买频次上面,这就需要大量营销活动。

因此,拼多多的营销费用非常惊人,这从各种拼多多“砍价”活动也可见一斑,比如拼多多一季度在市场费用上花费48.9亿元,超过了总营收的45.5亿元,二季度的营销费用更是高达61亿元,而过高的营销费用是拼多多一直亏损的主因,更重要的问题是,这种通过营销活动拉来的用户,在营销烧钱下降后能否继续保留忠诚,也很难说。

如今,电商三巨头在下沉市场正举枪相向,接下来京东和拼多多将一边统一战线(比如二选一问题等)对抗阿里,一边展开贴身肉搏,从微信流量池争夺流量和用户。

再往后看,他们将瞄准谁?又将打向谁?怎么打?就让我们拭目以待吧!

*此内容为【螳螂财经】原创,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

【完】

螳螂财经(微信ID:TanglangFin):

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!