本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。更多港美英股新股申购资讯,请关注老虎证券。

近日,特斯拉公布了最新财报,在 2019 年的最后三个月里面,公司总营收达到了 73.84 亿美元,超过分析师预期的70.2亿美元。借着亮眼财报的助推,特斯拉股价连续多日上涨,2月4日美股盘前突破800美元大关,刷新股价纪录。

营收创新高,交车辆超预期

特斯拉第四季度总营收为73.84亿美元,与上年同期的72.26亿美元相比增长2%,

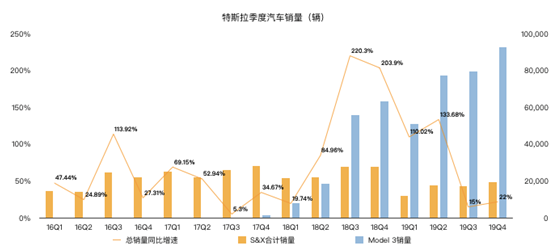

其实营收超预期也是早就price-in了,早在1月初公布的Q4交车报告中就已经得知了。尽管平均售价下降了,但特斯拉的交付量表现却大大超越预期。特斯拉在第四季度交付了创纪录的112000辆汽车,比分析师的预期高出6000辆。特斯拉2019年共交付了36.75万辆,超出之前的产能指引,同比上涨50%。

库存周转更是首次降到了11天,而根据中国汽车流通协会2018 年上半年客车企业存货周转天数平均为 46.6 天,大大跑赢了行业平均水平,反映出特斯拉销售水平高,存货变现速度高,而特斯拉11天的存货周转天数甚至与与iPhone的库存周转相当。

连续2个季度盈利

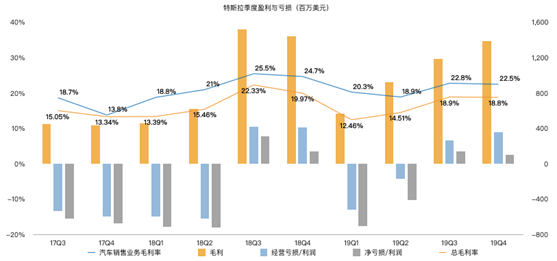

特斯拉第四季度归属于普通股股东的净利润为1.05亿美元,连续2个季度实现盈利。

此外特斯拉的现金储备也在以肉眼可见的速度增加,四季度特斯拉现金等价物储备达到了 62.68 亿美元,经营性现金流达14.25亿美元,自由现金流达 10.13 亿美元。

好消息频出

众所周知,特斯拉上海工厂已完成首批Model3交付,目前上海工厂的产量可以达到每小时生产28台,每天开工时间10小时,目前每周的产量超过1000台。特斯拉表示,“在我们在中国的新工厂中,已经证明了每周生产能力超过3000台,不包括12月下旬开始的本地电池组生产。”特斯拉预计上海工厂的产能将突破15万辆。

特斯拉还在财报中表示,Model Y电动汽车已经在美国加州弗利蒙特工厂提前投产,该工厂2020年一季度末就会开始交付Model Y。算上 Model 3,这两款车型在 Fremont 工厂的年产能预计达到40 万辆。

特斯拉在4季度可以说是大超预期,无论是营收,净利还是现金流均有不错的表现,而盘后的涨幅恰恰说明了投资者对特斯拉的认可,相信很多投资者想要一窥特斯拉“高速增长”背后的原因,老虎证券投研团队为您一一解析。

财报大好的原因

先说营收大涨的原因——中国

老虎证券投研团队认为,与蔚来的融资问题不同,一直以来制约特斯拉发展的其实是产能问题。马斯克放出豪言壮语“到2018年将制造50万辆电动车,到2020年产能扩至100万辆。”尽管理想很丰满,但往往现实很骨感,实际上2018年全年特斯拉的产能只达到了25万辆。然而随着特斯拉上海工厂的建成投入,马斯克的嘴炮居然也有实现的可能。

另外根据EV-Volumes最新数据显示,2019年上半年全球电动汽车总销量约为113.4万辆,其中中国销量64.5万辆,占全球市场的57%,中国更是连续四年获得全球电动车市场份额第一。中国也是特斯拉海外第一大市场,也是特斯拉除美国本土外全球第二大市场,同时也是全球增长最快的市场。前些年受制于关税及汇率变化影响,特斯拉连续多次调价,降低了在华营收,不过随着特斯拉在华建厂,未来关税及汇率的影响将大大降低,从而进一步施放营收增长的空间。

尽管由于Model Y的推出,以及之后的Cybertruck,特斯拉的利润率可能在2020年承压,不过上海工厂的投入还有利于缓解特斯拉这一部分的压力,上海临港工厂生产Model 3的单位成本较美国工厂的生产成本降低了65%,这对于致力于提高效率的特斯拉来说是极好的事,并且上海临港工场的速度快于预期,如此一来,特斯拉未来的毛利有机会提升至25%以上。

会计调整

除了中国的助力之外,值得一提的是,特斯拉的“财务”能力越来越强了。被分析师吐槽的点集中在保修费用与商誉的认定

从2019年2季度起,特斯拉调整了对于费用以及商誉的认定,举个例子

让我们假设在销售一辆汽车时,制造商建立了了一个1000美元的保修储备金,用于支付五年保修期内的估计保修费用。 不过,在第1年和第2年,汽车需要花费500美元进行保修。反映到收益表的时候,是“收入成本上升,这导致了当期毛利下降,从定义上来说,毛利率也降低了。

如果制造商决定将1000美元修理费的全部或部分归类为“商誉” ,那该怎么办 这仍然是一项开支,减少了当期收入。 然而,由于现在的费用属于“营业费用”而不是“收入成本” ,“毛利润”数字保持不变,毛利润被人为地夸大了,进而影响到净利润

背后的逻辑讲完了,下面一个问题就是特斯拉的增长故事是否可以延续

在这两个因素共同作用下,特斯拉再一次实现了超预期的业绩,故事讲到这里,假如特斯拉只能做到这个地步,特斯拉只能与传统车企估值相当,根本无法配的上特斯拉现有的估值,市场需要更多好消息。

第一肯定还是中国

不过拯救特斯拉于水火之中的中国市场可能这会要让马斯克失望了,与苹果一样,新型冠状病毒肺炎疫情在中国多地爆发,冲击公司未来业绩,截止2020年1月30日午间消息,武汉肺炎确诊病例大约在7742人,疑似病例为12167例。

特斯拉并不是唯一一家受到病毒爆发破坏的公司,谷歌今天表示,由于冠状病毒,将暂时关闭其在中国的所有办事处。苹果和Facebook本周都限制员工到中国出差。库克更是在电话会议上表示以中国为主的制造基地的苹果公司可能面临生产中断。

虽然业内人士分析预计特斯拉不会遭受太大的财务打击,因为上海生产的Model 3仅占该公司季度利润的一小部分,不过还是为特斯拉带来了更多不确定性。

第二则是model Y

model Y 将在1季度完成交付,届时马斯克是否能兑现交付承诺,modelY的销量如何都是未知数,如果model Y有了更好的表现,相信特斯拉的估值,股价必将有更好的表现。

总结

深挖特斯拉超预期财报背后,有着中国以及财务处理的因素在,特斯拉未来的不确定性在加强,当然如果特斯拉能在上海工厂或者model Y 方面有更好的表现,市场必将为特斯拉继续欢呼。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!