文|韩志鹏

一周之内,斗鱼虎牙相继发布财报。

根据虎牙2020Q1财报显示,其当季度总营收24.12亿元,同比增长47.8%,超过管理层预期;斗鱼一季度总营收则为22.78亿元,同比增长53%。

在利润层面,Q1的虎牙斗鱼双双实现盈利。一季度,虎牙净利润为2.63亿元,同比增长一倍,连续十个季度盈利;斗鱼的净利润2.97亿元,连续五个季度盈利。

游戏直播双雄“连闯”盈利之门,二者也变得越来越相似。

从财报数据上直观地看,斗鱼虎牙的各项业绩表现难分伯仲;拉长时间线看,经历千播大战和监管洗牌后,斗鱼虎牙独领风骚,在直播模式相对成熟后,斗鱼虎牙自然是无限趋近对方。

不过,连续盈利不代表斗鱼虎牙能万事大吉,“游戏之王”腾讯已经在行动,短视频更是猛烈冲击着直播业态,而面对红极一时的带货直播,斗鱼虎牙显然掉队了。

双方难分伯仲之间,移动直播的战事已经告一段落。

高下难辨

从营收、利润看到具体指标,斗鱼虎牙难分高下。

首先,营收方面,斗鱼虎牙的营收主要包括直播分成收入和广告收入。第一季度,虎牙的直播收入为22.75亿元,同比增长46.5%;斗鱼的该部分收入则为21.13亿元,同比增长56%。

此外,在本季度,虎牙的广告收入为1.38亿元,同比增长74%;斗鱼的广告及其他收入则为1.65亿元,同比增长22%。

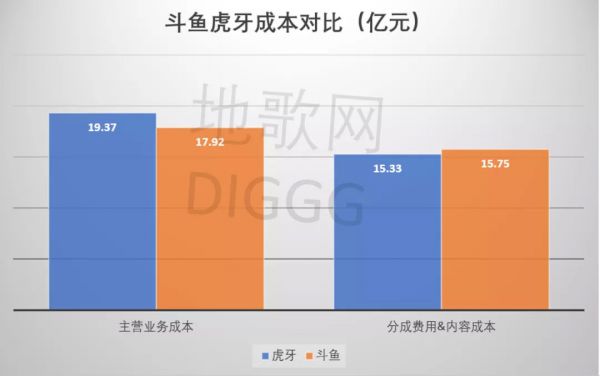

同时,斗鱼虎牙的成本结构也如出一辙。第一季度,虎牙的收入分成和内容成本达到15.33亿元,占总成本的79%,毛利率达到20.3%;斗鱼的该项支出达到15.75亿元,占比88%,毛利率为21.33%。

显然,受疫情影响,线上娱乐呈爆发式增长,斗鱼虎牙也因此获益,而在商业模式相对成熟之际,斗鱼虎牙的收入结构必然是逐步趋近。

斗鱼、虎牙收入成本对比图

其次,在用户层面,虎牙一季度的移动端平均MAU为7470万,同比增长38.6%,得益于疫情之下全民居家隔离,这一数字创下虎牙历史新高;月均MAU达到1.513亿人次,同比增长22%。

斗鱼、虎牙月活用户对比

与之相比,斗鱼一季度的移动端平均MAU为5660万,同比增长15.3%,整体MAU达到1.58亿,同比2019Q1的1.59亿月活有小幅收窄。

在影响营收的付费用户指标上,斗鱼Q1的付费用户达到760万,同比增长26.2%,付费率(付费用户/月活)约为4.8%;虎牙一季度的付费用户为610万,相比2019年同期增长13%,付费率约为4%。

业绩数据直观反应出,虎牙的用户增势领先,并且虎牙的“去直播化”更有成效(直播收入占比更低),但斗鱼在付费用户规模上强于虎牙。

斗鱼、虎牙付费用户对比

双方各有千秋,但难见差异化。

当然,双方本季度财报也并非毫无亮点,以虎牙为例,其一季度的海外月活用户达到约2400万,母公司YY超4亿的用户中,近8成来自海外。显然,在海外市场,虎牙还有充分的可拓展空间。

不过,纵使有海外市场这一亮点,也难以改变与斗鱼“越打越相似”的本质事实。无论用户数据亦或营收组成,同为头部平台的斗鱼虎牙,业务重合度正持续加深。

更重要的是,在经历你死我活的千播大战之后,多数平台被洗牌出局,即使有斗鱼虎牙这样的“头号玩家”,市场格局却早已落定。

收割期结束,移动直播战事进入“扫尾阶段”。

首先,虽然直播形态千变万化,但大多是成熟行业的“附属品”,例如游戏直播高度依附于游戏产业,带货直播从属于电商平台,教育直播是在线教育的必需工具。

因此,回归本质,娱乐化的秀场直播和部分游戏直播,才是移动直播的主要形态,即以主播内容连接用户与平台,赚取toC的打赏收入。不过,其模式仍存在诸多弊病。

一方面,直播内容产出高度依赖头部主播,这进一步加深平台的“二八法则”;另一方面,腰尾部主播收入更依赖 “土豪”打赏,因而其更重视维护与“土豪”用户的粉丝关系。

根据斗鱼招股书显示,截止2018年,斗鱼累计签约5200名独家主播,占注册主播总数(600万)的比例不到1%,但独家主播在当年为平台贡献超50%的收入,占到当年第四季度平台总观看时间的63%。

因此,一旦头部主播遇险,平台增势同样会遭受打击,例如此前被封杀的陈一发、出走B站的冯提莫,而小主播为与“土豪”保持关系,甚至会产生“不当交易”。

平台依赖头部,小主播“抱紧”土豪,模式链条极为脆弱。

其次,从外部环境来看,以快抖为代表的短视频强势崛起,加之在线视频、手游等娱乐产品进一步分食有限的用户时间,移动直播平台想从中突围并不简单。

更何况,由于商品市场供大于需,叠加疫情期间商品滞销的实际情况,直播带货站在了风口上,短视频、电商平台皆纷至沓来,斗鱼虽展开了试水,但进度已经落后。

对斗鱼虎牙而言,外部竞争环境不容乐观。

当然,为了自我破局,斗鱼虎牙同时都在发力多元内容,决心“去直播化”,但无论是业绩表现还是发力方向,斗鱼虎牙正在走向一致化,竞争面上难分高下。

拉长时间线看,过去不计成本投入、粗放式扩张增长的时代已经结束,头部直播平台的收割期告一段落,随着斗鱼虎牙的业务差异不断消弭,二者殊途同归,平台整合于双方而言或将是“天选”之策。

不过,谁会是游戏直播领域的“整合者”?

腾讯主场

现在看来,腾讯正扮演着游戏直播“整合者”的角色。

在今年4月腾讯成为虎牙第一大股东后,虎牙CEO董荣杰在公开信中表示,公司还将继续保持独立运营。但很显然,腾讯正不断加强对游戏直播双雄的内部渗透。

本次控股交易完成后,虎牙董事长由腾讯大将黄凌冬担纲,他现任腾讯互娱集团总经理,曾主导引进《绝地求生》;而虎牙董事席也增添了腾讯互娱火线合作部总经理许光,后者负责《穿越火线》的产品运营和赛事。

腾讯干部入主,类似事情也发生在斗鱼身上。今年3月,腾讯互娱事业群财务管理副总经理周颂接替殷婷,出任斗鱼董事,周颂同时还担任腾讯旗下多家公司的监事。

派自家干将进驻控股公司董事,这是企业股权投资后的常规动作,但对于游戏直播赛道,腾讯的野心不仅仅止于此。

腾讯要的是“一统江湖”。

据晚点LatePost报道,腾讯互娱在去年成立了一个游戏直播业务部,主要任务是协调斗鱼、虎牙、企鹅电竞,平衡三方的竞争,控制整体消耗。该部门的职责还包括直播商业化,此前的腾讯主播认证计划便出自该事业部。另据Gamewower透露,其最大的任务就是整合上述三家平台。

如前所述,在游戏直播模式相对成熟、主播及用户消费群体相对稳定之时,平台间为竞争而投入的资源,往往难以收获最大效益。如此这般,整合将是平台的最优解。

但整合者为何是腾讯?

原因其实很简单,YY董事长李学凌此前就表示,游戏直播行业离不开腾讯的游戏版权资源,迟早是腾讯的主场。

在产品端,腾讯拥有《王者荣耀》《绝地求生》这样的爆款,从游戏直播依附于游戏行业的角度来看,游戏产品是直播内容的上游源头,而爆款游戏更能带来高流量。

根据斗鱼招股书,绝地求生和英雄联盟两大分区的打赏占比分别为11%和7%,位列平台第三和第五;而王者荣耀分区在虎牙的打赏占比为11.7%,位列第二。

腾讯把控着头部游戏,斗鱼虎牙等平台自然会更依附于此;而对腾讯来说,直播平台对推广新游戏、维护老游戏都有所增益,因而从产品端出发,游戏厂商之于直播平台,自然会产生更强的控制权。

从控股虎牙开始,腾讯将继续渗透到两家平台内部,其拥有的是资本实力,以及长期深耕游戏产业的经验。因而,腾讯出手归拢斗鱼虎牙,也可谓“天作之合”。

当然,从产业层面考虑,腾讯更是要整合直播平台。

在产品端,腾讯已然奠定国内“游戏一哥”的地位,但随着电竞产业蓬勃发展,腾讯将继续强化对游戏产业的控制力,直播平台也是重要棋子。

2016年,腾讯正式发布电竞子品牌,相继开办覆盖旗下各类游戏的TGA大奖赛,以及单产品职业赛事LPL、CFPL、KPL;此外还联合中国篮协与中超,深化打造电竞体育项目,并且与拳头公司合资成立腾竞体育,加强对LOL赛事的布局。

在电竞产业链中,上游是游戏产品商,中游是电竞赛事、俱乐部等,通过广告赞助、周边衍生品等形式赚取收入,下游是电视台、网络直播平台等内容播出方。

其中,腾讯在游戏产品上占据市场领先地位,如今正强化对中游赛事的布局,毋庸置疑,对于下游的内容渠道方,腾讯也要保持全面的控制力。

综合考虑,从产品到产业,腾讯要继续奠定夯实在游戏产业的王者地位,而包罗其中的游戏直播平台,自然也要被腾讯收归麾下,即加强对斗鱼虎牙的整合。

如前所述,当斗鱼虎牙从粗放式竞争转向精细化运营,双方都更看重投入产出比和转化效率之际,腾讯也要考虑如何集中优势资源、减少消耗,稳固其在游戏直播乃至游戏产业的地位。

显然,游戏就是腾讯的主场。

于腾讯而言,它的基因在toC业务上,底层是文娱产业,其中核心正是游戏。2020年一季度,腾讯游戏业务营收372.98亿元,占到总营收的接近35%。

腾讯文娱帝国的崛起建立在游戏之上,虽然目前其正发力产业互联网,但对内容和社交领域,腾讯要把这“半条命”攥在手里,因而其势必要完成对斗鱼虎牙的整合。

从过往腾讯投资的案例来看,其会开放流量、资本,让被投方自己施展拳脚,不过在关乎生命线的游戏领域,在向斗鱼虎牙开放生态的同时,腾讯的终极目标是集中优势资源、减少不必要的消耗与浪费,进一步强化在游戏直播领域的控制力。

未来,游戏直播或将被鹅厂“一统江湖”。不过,在以直播为核心的商业模式下,新的平台仍在崛起,“后浪”仍然凶猛。

新浪潮

直播赛道里,“后浪”正在崛起。

前脚,B站签下曾经的“斗鱼一姐”冯提莫,拿下LOL全球总决赛未来三年的独播权,而在第一季度,B站的直播和增值服务营收7.936亿元,同比增长172%。

后脚,快手、抖音等短视频平台共同发力直播,前者基于氛围浓厚的老铁社区,直播业务已然成为其收入抗鼎的板块。据新京报报道,2019年快手直播收入300亿元,占总营收超过60%。

对比之下,斗鱼2019年总收入72.83亿元,虎牙同年总收入83.75亿元,均与快手差距悬殊。

同时,快手和B站都在入局游戏直播。

截止去年11月,快手游戏直播日活达到5100万,远超斗鱼虎牙;而结合平台的PUGC长视频,B站也成功推广了《疑案追声》《只只大冒险》等独立游戏。

另外,从直播形态而言,音频内容也在崛起。第一季度,得益于疫情的影响,主打音频直播的荔枝实现收入3.7亿元,同比增长42%;MAU增至5450万,同比增长34%。

不止荔枝,蜻蜓FM、喜马拉雅等均开设了音频直播业务,抖音、网易云音乐等也在布局该领域。显然,随着年轻人孤独感及陪伴需求的增长,“不露脸”的音频直播将会沉淀更多忠实用户。

可见,对于斗鱼虎牙而言,不仅有短视频平台以相同业态在进攻,音频直播也在抢夺视频端的用户。总结来看,外部市场对传统直播平台而言极为不利。

更关键的是,B站、音频直播等的崛起,是建立在增量红利之上,即年轻用户,但斗鱼虎牙这类平台,并非年轻人线上娱乐的首选App,在夺取红利期上并不占优。

新平台的冲击外,新直播业态更是如洪水猛兽般袭来。

进入一季度以来,先是罗永浩签约抖音直播带货,再是受疫情影响,梁建章、董明珠等企业家在直播间为自家产品站台,更是上演了罗永浩、董明珠、李彦宏同台竞技直播的好戏。

大咖进直播间的背后,是巨头力量的博弈。日前,快手与京东达成战略合作,用户在快手直播间购买京东自营商品无需跳转;而早在去年,有消息传出抖音与淘宝签订70亿元年框,其中60亿为广告,10亿为佣金。

不经意间,直播带货站在了风口浪尖,背后趋势是供大于需的实际情况依然存在,成规模的商品供给,如何与分散、不集中的需求相匹配,直播带货给出了答案。

再进一步,为何平台、企业都青睐直播带货,疫情影响是短期因素,本质还是在于直播带货导向交易端,通过主播互动、弹出购买链接、低价刺激等方式,调动消费者的冲动购买诉求,最终在平台端沉淀收入与交易数据。

这是直播带货的根本“魅力”。

面对新业态,斗鱼虎牙也不甘落后,斗鱼被传正试水直播带货;而在内容端,斗鱼发布了“直播地球计划”,主打全民科普内容。

虎牙也在尝试突围,一季度财务电话会议上,虎牙表示将继续打造星秀、二次元和户外等非游戏内容,同时还将业务触角伸向小程序、在线教育、虚拟主播等领域。

技术上紧跟潮流,内容上去直播化,斗鱼虎牙“新故事”的理想很丰满,现实却很骨感,且不论同等的资源投入能否换来可观收益,翻越用户习惯的大山就是道难题。

试想下,二次元领域有B站,小程序领域有BAT,用户消费为何要首选斗鱼虎牙?例如在线教育领域,斗鱼虎牙是重娱乐化的平台,家长又能否放心孩子利用其学习?

类似问题还有很多,斗鱼虎牙恐怕不能一一给出答案。

核心矛盾在于,斗鱼虎牙的新故事还是同维竞争思路:内容多元化是好事,但更多平台已经实现这一目标。如果不能在增量市场和升维竞争的层面多做文章,斗鱼虎牙的新故事也难有好结局。

透视斗鱼虎牙,其优势在于泛娱乐和游戏内容本身,如若能介入到游戏产品的联运和发行,借主播内容推广、营销新产品,向游戏公司收取广告费,这将不断促进斗鱼的营收多元化。

当然,在中国,游戏的生意永远绕不开腾讯,即使联运产品,腾讯也会是斗鱼虎牙的最大合作方,而在移动直播格局已定之际,腾讯势必会加强对核心阵地的控制,“被整合”或许是斗鱼虎牙的最优路径。

与巨头“结亲”,斗鱼虎牙的命运已经被写定。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!