文/Kinki

来源/熔财经

因为疫情,今年大家的“宅家时间”都多了不少,视频网站行业显然尝到了业绩的甜头,纷纷提出了“涨价”的想法。

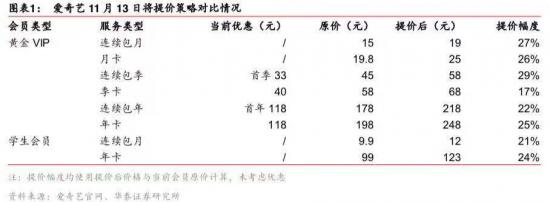

11月13日,爱奇艺率先宣布提高VIP会员的订阅价,以月卡为例,将由原来的19.8元/月,涨价到25元,整体涨价幅度在25%左右。

这是爱奇艺成立9年以来,第一次公开涨价,不过此前,通过增加VIP会员等级等方法,实际上爱奇艺在消费者心中,已经悄悄提过价了。

此次正式提价后,不少会员表示将不会再续费,毕竟看视频还有很多渠道,爱奇艺并非完全不可替代。

可“涨价”还是势在必行,说到底,爱奇艺已经连续亏损了10年,如果没有百度的“输血”,爱奇艺或许早就撑不下去,也是时候寻求“自救之路”了。

连年亏损的爱奇艺,是怎么撑过十年的?

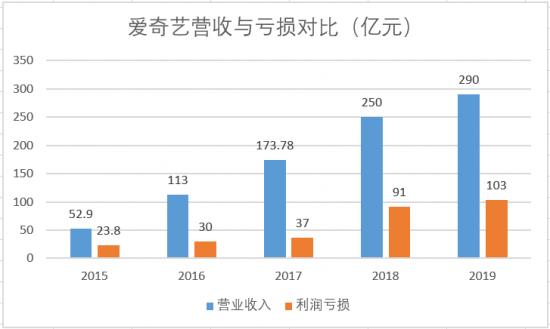

据2019年财报显示,爱奇艺全年的亏损再创新高,达103亿元,超过了2018年的91亿元。从2013年至今,爱奇艺的净利润累计亏损达到330亿元。

“熔财经”回顾过去五年的经营数据,其实爱奇艺每年的营收都能实现稳定的增长。 不过,2019年开始,爱奇艺的“步调”显然慢了下来,营收增速开始放缓,2018年的增速是44%,而2019年仅为16%。

对比营收,亏损的问题比较突出,15年的时候,亏损只有24亿元,到了2018年,这个数字突然暴增至91亿元。

究竟是什么让爱奇艺一边收入增加,一边亏损扩大呢?成本显然是最大的问题。

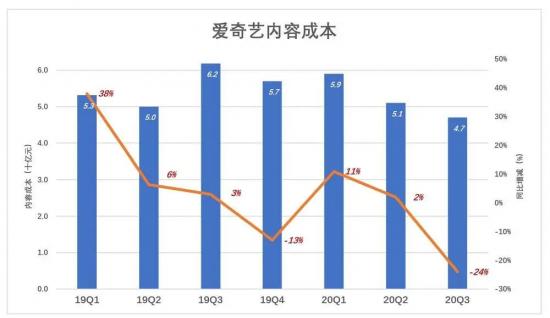

在15-19年间,爱奇艺的内容成本每年都有近乎翻倍的增加,从15年的37亿元,增加至19年的222亿元。

近年来爱奇艺最高的单季内容成本,出现在2018年Q4,高达65亿元,是当季爱奇艺营收的92%,

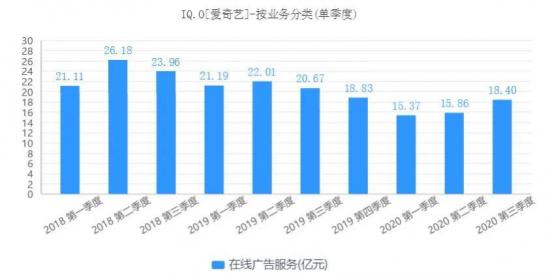

但反观18和19年爱奇艺的营收,问题就很突出了,不断增加的内容成本,也换不回爱奇艺的营收增长 ,甚至19年的广告收入还下降了,比2018年少了10.57亿。

“熔财经”发现,爱奇艺的毛利率也在下降,也就是说它的成本与收入压根不成正比,能一直撑下去,靠的就是“烧钱”。

时间回到十年前,2010年,百度开始筹建视频板块,最终李彦宏选择了前焦点网创始人龚宇,以“长视频+广告费”模式来打造网站,其后便有了爱奇艺的雏形。

此后多年,百度对爱奇艺一直保持着巨大的投入,以内容成本为例,百度每年在爱奇艺内容成本上的投入,约占自己经营成本的40% 左右。

当然,百度愿意一直“输血”,肯定也有自己的理由。

其一,爱奇艺能够支撑起业界对百度更多的“想象空间”。一直以来,“搜索业务”都是百度的主要收入来源,但在搜索引擎这一块上,自谷歌退出中国后,百度已经是毫无疑问的业内霸主。

有了爱奇艺,百度也多了一层的“想象空间”,在长视频领域,腾讯、优酷、芒果几大公司仍在竞争;在短视频领域,B站、快手等平台又展示了另一种 “转型”的可能性。

另一个原因,是爱奇艺可以完善百度的线上营销服务,虽然搜索引擎是最直接的营销方式,但广告主也会有其它需求,比如视频广告的投放,爱奇艺可以承接这部分的内容。

同时,爱奇艺可以丰富会员数据,借助用户喜爱的视频内容,来完善用户画像,对广告主而言,可以帮助其进行更有针对性的投放,当然,会员也是百度的流量入口之一。

但是,整个视频生态发展至今,短视频异军突起,整个线上营销的生态也有所改变,长视频在广告投放中的地位逐渐下降,因此实际上,爱奇艺对百度的作用正在削弱。

既然如此,爱奇艺不能一直等待别人的“救援”,“自救”显然更明智一些。

爱奇艺“涨价”背后,逻辑何在?

事实上,在正式宣布“涨价”之前,爱奇艺也尝试压缩内容成本,同样是第三季度,2019年的内容成本是62亿元,2020年Q3成本则降至47亿元。

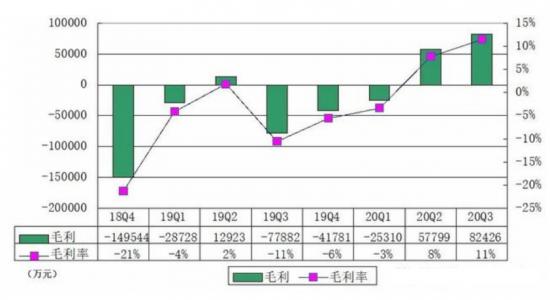

2019年Q3,爱奇艺营收74亿元,毛利率是-11%;2020年Q3,爱奇艺营收72亿元,毛利率是11%。

爱奇艺内容成本减少15亿元,同比降24%,虽然导致其营收减少2.8%,但毛利润率却足足翻了一倍,从负到正。

似乎,爱奇艺看到了“扭亏为盈”的希望,不过,仅仅压缩成本还不够,因为掣肘爱奇艺发展的,不仅是“成本黑洞”这个问题。

今年因为疫情原因,视频网站普遍火了一把,但爱奇艺今年的会员人数和广告收入增长,仍不如理想。

爱奇艺今年Q1财报显示,订阅会员增长了1200万,然而到了Q2,会员减少的数量,已经超出了Q1会员的增长规模,到了Q3,会员数量较上年同期进一步下滑。

除此以外,广告收入也岌岌可危。今年Q3,爱奇艺的广告收入为18亿元,同比下降7%,对比2018和2019年,我们可以看到广告收入明显呈下降趋势。

对爱奇艺而言,会员数量和广告收入基本是同比关系的,会员越少,愿意投放广告的商家便会更少,毕竟没人看的广告,商家投来何用。

当然,商家变得越来越不愿意投长视频广告,这不仅是爱奇艺的问题,也是优酷和腾讯要面临的问题。

一开始,“爱优腾”三家的盈利模式,是提供免费内容,吸引来了用户,再让商家为这些用户投广告,赚取广告费。

但发展至今,这个模式显然不够用了,随着小红书、B站等更具社交型的平台出现,消费者可以在这些平台上寻找其它用户的UGC(用户生产内容),也能找到更为专业的OGC(专业生产内容),这些都比企业自己赞美自己的PGC(企业生产内容)要吸引。

回看广告行业发展的20年,传播媒介从纸媒、户外媒体到线上软硬广再到如今的流媒体,这个年代,没有消费者喜欢看商家在网络上树一块广告牌,再吆喝大家来看自家的产品,这才是长视频平台广告收入骤减的原因。

可以预测,爱奇艺此次涨价之后,会员数量即便不会大幅下滑,但未来的广告收入,短期内也很难再实现大幅度的上涨。

如此看来,通过内容成本的控制,虽然可以让爱奇艺离“盈亏平衡”之路又近了一点,但想要“自救”成功,它还需要摸索出另外一条道路,从“会员”着手似乎是最近的出路。

回顾爱奇艺的营收结构,我们发现,尽管会员数量在18-19年的增长并不明显,19年的同比增长仅为22%,但会员收入的增速,已经超过了广告收入,目前占爱奇艺整体收入的65%。

以爱奇艺目前的会员数来测算,若单用户提价10-15元/年,每年就能带来10.6亿-15.9亿元的收入增量,按会员前14元的ARPU来测算,平摊到每个月也就涨了一块钱,并不算多。

如何充分利用增收回来的“会员费”,创造能吸引更多其它会员的内容,这就是爱奇艺接下来要考虑的问题。

低成本能制作出好内容吗?

在上述爱奇艺的经营数据中,“熔财经”看到,哪怕压缩了24%的内容成本,爱奇艺的营收并没有因此而降低很多。

比如今年非常出圈的《隐秘的角落》,来自于爱奇艺自制的“迷雾剧场”,制作模式为“悬疑+短集”,虽然短集成本不低,但因为集数少,总成本相对更低,最终播放数据和口碑都非常火爆。

未来,爱奇艺将更倾向于制作这种精品剧,优质的短剧不仅能带动用户付费的热情,在商业层面更能充分撬动了广告主的投放意愿。

这种模式实际上与美国nefixe等电视台也有相似之处,比起高成本购置流量剧,不如自制精品剧场,以HBO的《权利与游戏》为例,每次只要该剧播出,用户订阅人数就会出现倍增,被称为“权游周期”。

通过制作平均成本较低的精品短剧场,以此形成系列效应,用“好剧”来为爱奇艺打广告,以此收获的订阅会员,其个人属性会跟爱奇艺更契合,长久来说,粘性和付费意愿也会更强。

群众们付得起钱,市场也从不会亏待“好的内容”,这才是爱奇艺最好的“自救”之法。

未来,爱奇艺的定位将变成怎样?

今年,业内曾传出百度欲卖掉爱奇艺的新闻,甚至有说腾讯已经确定接盘,不过,最终这个新闻还是遭到了百度的否认。

回看过去这么多场的资本巨头之争,外卖市场最终被美团一统天下;共享汽车成了滴滴的生意,为何长视频市场一直都是“三足鼎立”?

要说亏钱,其实亏损的不止爱奇艺一家,19年,优酷亏损158亿元,腾讯视频亏损30亿元,都在亏,但还是坚持做,说明对资本而言,长视频这个渠道依然重要。

但从2017年开始,格局变了,芒果TV率先开始盈利,给“爱优腾”一个警醒,如果一直坚持做分发渠道,好内容不便宜,差内容不吸引,内容成本和用户付费意愿之间,很难做到平衡。

除非,平台向内容制作方来转移。

芒果已经找到了自己的定位,配合芒果电视台,以内容制作者身份在竞争格局中站稳了脚跟。

腾讯背后有阅文集团作为大IP储备,宣发则有新丽传媒和腾讯影业,转为内容制作方,不会吃力。

而优酷背后则有阿里影业和博纳影业,加上阿里已经入股芒果超媒,两者内容将能实现共享。

最后,爱奇艺在内容上能怎样突破?目前来看,未来的爱奇艺只能朝着 “中国奈飞”方向发展,以优质内容对阵流量IP,能不能走出一条生路,就看内容能有多优秀了!

*本文图片均来源于网络

熔财经:城市商业新媒体,区域经济链接者,产业趋势发现地。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!