财报是最好的晴雨表。

看一家公司财报反映出的是该企业一定时间的经营状况,多家公司横向对比,折射的则是行业走向及背后的商业模式差异。

恰逢财报季,近段时间服务电商的代表美团,以及实物电商的代表拼多多、阿里、京东纷纷发布Q1财报,让我们扒开财报,以拆解端倪。

古典互联网时代的实物电商 VS 新消费时代的服务电商

实物电商层面,最具代表性的无疑是阿里、京东、拼多多。

阿里方面,虽然受罚款影响,但自身营收够强。财报显示,阿里巴巴集团第四财季营收为1873.95亿元人民币,同比增长64%;2021财年全年营收7172.89亿元,去年同期5097.11亿元;2021财年全年净利润1503.08亿元,去年同期1492.63亿元。

京东方面,自从完成了基础设施搭建,就一直在盈利的路上狂奔。在营收方面,2021年第一季度京东集团录得收入2032亿元,较2020年同期增加39.0%。

拼多多方面,一季度营收221.67亿元,较去年同期的65.41亿元,同比增长239%。非通用会计准则下,平台一季度归属于普通股股东的净亏损为人民币18.903亿元,对比去年同期净亏损为人民币31.696亿元,净亏损大幅收窄。

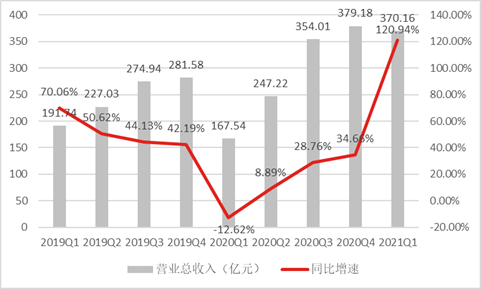

而服务电商方面,美团日前也发布了自己的2021年一季度财报。财报显示,美团2021年一季度公司营收370亿元,较去年疫情期间同比增长120.9%,实现稳健增长。截至2021年3月底,美团年度交易用户数和活跃商户数均创历史新高,分别为5.7亿和710万。不过,净亏损达到38.92亿。

通过财报对比,我们其实可以有以下几点观察:

*消费确实回暖了:

相比去年一季度,无论是实物电商的阿里、京东、拼多多,还是服务电商的美团,今年的业绩增速都很明显,也大幅高于2019年的同期增速。

*盈亏差距明显:衣服和电器自然比吃饭要贵

虽然都在增长,但实物类电商营收明显要高于服务类电商。阿里的经营利润(剔除反垄断罚款后)超过百亿,京东的净利润为36亿,而美团方面仍处于亏损状态。

其实不只是美团,尚未上市的服务电商滴滴不用发财报,但也一直都在亏损当中。

实物电商与服务电商的盈亏差异,其实从最基础的成本收益角度就已经显露出差异。

从履约成本来看,我们以天猫和美团为例进行比较。

实物电商的参与方包括平台、商家、快递、用户;服务电商的参与方包括平台、商家、骑手、用户。

但外卖方面平台方需要承担配送成本,而实物电商的快递成本由商家自己掌握,然后灵活定价,给快递员的收派件提成其实也已经在快递费里面了。在这个过程中,外卖平台需要对骑手收入负责,而实物电商平台不需要对快递员负责,需要负责的是快递公司。

这样的结果就是一笔淘宝交易,平台和商家两方分成就行,配送是别的公司的事儿;而一笔外卖服务,商家、平台、平台骑手三方参与分配,存在配送成本,因此平台的成本和商家的成本都被拔高。

从毛利率来看,实物电商毛利本身就高于服务电商。

拼多多和美团都在亏损,但拼多多毛利高达114亿,毛利率达到52%,而美团的毛利率也只有对方的1/3。生活服务类商品毛利很低,商品的损耗也高,虽然销售频次高,但对应的人工成本也高。

可以说,从成本结构到毛利的差距,决定了实物电商与服务电商之间盈亏层面的差距。都是电商,但一个卖高客单价的零售用品,一个卖饭卖菜,结果就是盈利状况大相径庭,并不在同一起跑线上。

换汤不换药:“佣金”与“另类佣金”的经济学差异

处理好边际收益与边际成本的关系,是任何一个生意都绕不开的环节。当边际收益远远大于边际成本,这说明平台具备强大的盈利能力。

从收入结构来看,一方面是最直接的佣金收入。

所谓佣金,只是一个称号,同样性质的费用在实物电商与服务电商中都有,只是叫法不同罢了。

美团核心业务是外卖业务,一季度佣金收入184亿,相当于每天两亿;而阿里的核心业务是电商,佣金改了个名字叫客户服务费,这笔收入在一季度是636亿,除以90天就是每天7亿;而京东零售的服务收入(即佣金)是279亿,相当于每天3.1亿。

都在行佣金之实,但名称不同造成的关注度也不同。外卖作为高频的本地生活服务事关吃饭这件头等大事,有关餐饮商家的佣金的话题更容易引发关注,但实际上,淘宝店家、拼多多店家现在也投入了越来越贵的广告费用,“因为现在的淘宝,你不多买广告,想把量做起来几乎是不可能的”。

从经济学角度来看,实物电商商品毛利高,淘宝上买衣服,京东上买电器,价格贵个几块甚至十几块的,用户感知不到,价格敏感性则相对较低。而外卖不同,外卖是一日三餐,吃的东西一贵,消费者感知太强,价值认知相对确定。 这就意味着实物电商拥有较强的自主定价权去覆盖成本,而服务类电商却没有。

就像线下消费,人们通常愿意买高于*许多的服装鞋帽,因为自己不知道成本是多少,信息是不对称的。但面对比正常价要高一些的餐饮套餐第一感觉就是“这里饭好贵”,因为信息透明度高,二者形成一种溢价认知偏差。

另一方面,从佣金以外收入来看。

淘宝、天猫的盈利模式包括广告收入、交易佣金、服务年费、技术支持费等多个方面,而美团方面虽然释放出了从佣金收入占主导到广告营销占主导的转变信号,但佣金仍占总收入大部分。

可以看出,淘宝、天猫等实物电商本身成本构成较为简单,而且多元的收入模型可以帮助它们分摊流量成本,增加收益。而美团等服务电商则不同,收益主要依靠佣金。在履约成本费用方面,距离、劳动力、时段、天气、交通等因素都需要考虑在内,影响成本的X因素也更加复杂。

因此,实物电商不需要高佣金,因为商家在平台上投入的广告营销费用就足以保证收入。对于平台来说,一旦平台流量池完成基础建设,这部分来自广告的收入比靠一笔笔交易积累出来的佣金收入要可观的多。

而商家方面,则会在价格敏感相对低的实物商品上进行成本覆盖,其实还是“羊毛出在狗身上让猪买单”的玩法。但因为最直接的佣金较低,用户主观上并没过多商品外消费的感觉,故而没太多争议,而服务电商则正好相反。

然而最近看到网上有评论人士拿淘宝京东的佣金与美团滴滴的佣金进行对比,这其实并不合理。任何收费以及价格机制的设定都得具体情况具体分析,一概而论不合理、也不聪明。

回归底层逻辑:“人找货”与“货找人”的模式差异

以美团为代表的服务电商与阿里、京东为代表的实物电商,不能简单粗暴的佣金对比,根源体现在二者不是同一类商业模式。

虽然实物电商与服务电商都是交易平台,也都依靠规模经济与范围经济,但侧重点却不同。一个是基于消费者自身需求人找货的购物体验,一个是LBS即基于位置的货找人的服务。

实物电商的特点是更侧重规模,规模越大,平台化成本越低,后期实物电商进化出了社交电商,团购价格更低,本质上就是实物电商的规模经济特性使然。

对于实物电商,产品品类倒是其次,一些垂直电商,比如得物、寺库以及转转等二手电商,也能存活就是例证;

而服务电商靠规模经济建立起护城河之后,更依赖多品类多供给来满足消费者的需求。

美团就是典型的案例,外卖业务靠规模化构建起护城河,但是外卖本身并不产生太大收益,要靠多元化扩张,毕竟只要把两种或更多的产品合并在一起运营比分开来生产的成本要低。

比如美团酒店、出行等,就是将基于本地的服务搬到异地,再复制一个美团生活圈。美团通过外卖获取流量后,在和其他业务进行相互转化,产生单位流量的价值,用户粘性也强。

所以,服务电商更强调场景和供给,因为不同场景和不同供给覆盖用户不同的需求。于是,万物皆可到家,人在哪服务就在哪。

这也是为什么哈啰出行、滴滴、饿了么等广义上的服务电商,纷纷开启多元化扩张,多范围开展服务化的缘由。

对于美团来讲,如今正处于商业蜕变第二阶段的深水期,商业前景大,毕竟相对标品的实物电商都跑出来拼多多、京东、阿里等一众巨头,非标品的服务电商的市场空间丝毫不逊色于实物电商。

一方面,服务产品品类丰富,意味着未来可以拓展的垂类很多,也不乏市场规模很大的品类,比如衣食住行等领域。

另一方面,存量市场中仍然有很大的增长潜力。

在移动互联网下半场的深水区,美团Q1数据用户数季度新增近6000万,超过行业,商户数也创新高。这说明服务电商增长仍未见顶。

美团最近也进行了外卖费率调整,将原来的平台服务费,即大众理解的“佣金”,细分为“技术服务费”与“履约服务费”,让收费标准透明化,同时也给了商家更多的选择权。一季度的变现率略有上升到14.4%。而美团从单笔外卖订单挣的钱,只有0.28元——2020年数据显示,美团每笔外卖客单价为48.18元,分到平台的钱,为6.53元,扣除骑手工资等成本,只剩0.28元。这是美团改变的重要一步。

认清两种电商的模式差异化,同时以长期主义的视角来审视服务电商,才能正确理解佣金问题,正确理解美团。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!