巨变之下,网易交出了Q2成绩单。Q2财报显示,网易营收为205亿元,同比增加12.9%。归属于公司股东的净利润为人民币35亿元,非公认会计准则下归属于公司股东的净利润为人民币42亿元,均超市场预期。

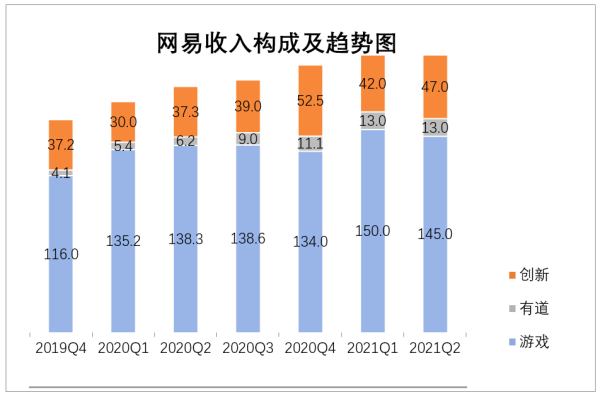

尽管身处互联网企业大震荡的背景下,但网易的表现保持了一贯的稳健。在线游戏服务净收入为人民币145亿元,同比增加5.1%。有道净收入为人民币13亿元,同比增加107.5%。创新及其他业务净收入为人民币47亿元,同比增加26.0%。

二季度,中国互联网行业站到了十字路口,网易的三大业务也身处变化之中——游戏遭遇“精神*”阴影,音乐告别独家版权,教育迎来“双减”政策。网易受到的影响有多大?市场的反馈又如何?

瑞银、大摩、天风等多家券商积极持有网易,给予“买入”“跑赢市场”等评级,对股价走势保持乐观。野村、摩通等多家券商则认为网易是科网股中的首选,景林二季度仍然选择坚守网易,维持网易为第五大重仓股。

而透过网易二季度业绩,以及其近期的业务动作释放出的信号,也可以看出在资本市场因为不确定因素恐慌时,为什么网易还是那只“安心股”。

游戏:凭什么50%的收入来自海外?

就在网易财报发布前一天,国家出版署下发通知,要求所有网络游戏企业仅可在周五、周六、周日和法定节假日每日20时至21时向未成年人提供1小时服务。

靴子终于落地,对于网易游戏来说也许不算坏事。

腾讯二季度披露数据,16岁以下未成年人对其在中国网络游戏流水的占比为2.6%。据业内人士透露,目前腾讯游戏未成年流水占比其实是行业最高的,而行业平均数约为2%。财报会上网易CE0丁磊透露,网易游戏未成年人流水占比不足1%,远低于行业平均水平,影响微乎其微。

而且早在之前,网易采取的未成年防沉迷措施已经相对严格,包括利用大数据及AI技术严打逃避防沉迷、护航功能升级优化、365*24全年无休服务,以严控未成年人上网时间及消费。

中信证券研报认为,从政策面分析,预计游戏行业未来将沿着降低游戏成瘾性并坚持内容向游戏战略、加强对未成年人保护、鼓励游戏厂商出海三条路线长期稳定发展,网易等优质游戏内容厂商的长期发展潜力依然可观。

可以说,网易目前正照着这三条路线稳定发展。

网易游戏的优势之一在于自研游戏走精品路线,内在的文化价值强。比如可以去《逆水寒》中了解北宋风俗,去《绘真·妙笔千山》读懂中国山水画。丁磊曾经公开表示,游戏是目前传播力最强、年轻人认可度最高的文化媒介之一。未来的游戏,应该超越娱乐性需求,去普及中式美学,创造中国潮流,激发文化创新势能,让优秀的文化获得传承。

网易游戏出海的实力也已经多次经过市场验证,吃鸡游戏风靡日本就是最具说服力的案例。《荒野行动》在日本上线3年多,依然保持强大生命力。Sensor Tower数据显示,二季度《荒野行动》在日本吸金近1.2亿美元,位居中国手游日本收入榜榜首。依靠本地化运营策略,《第五人格》和《明日之后》等游戏也取得了不错的出海成绩。

而接下来,网易游戏的出海动作将进一步加速。

网易副总裁胡志鹏接受采访时称,网易希望未来游戏收入中的50%来自海外,目前约为10%。为了实现这一目标,网易采取的策略一分为二——第一,利用知名IP来开拓海外市场,比如开发基于《魔戒》和《哈利波特》背景的游戏。第二,积极开发主机游戏。胡志鹏表示,网易在日本的樱花工作室以及蒙特利尔的工作室专注于开发主机游戏,因为主机游戏占据了三分之一的海外市场份额。

网易的策略显然是奏效的。由网易旗下“24 Entertainment工作室”开发的多人动作竞技端游《永劫无间》正式发售后一周,就击败了经典IP《求生之路》的精神续作《喋血复仇》,夺得线上游戏销售平台Steam周销量榜第一。

下半年,网易的游戏收入增长势头可能会越来越猛。天风证券发布报告称,《哈利波特:魔法觉醒》定档,将于9月初全平台上线。21年后续公司还将发布更多全球化作品,随着产品矩阵丰富,海外市场有望进一步拓展。《暗黑破坏神:不朽》、《指环王:崛起之战》、《超激斗梦境》、《隐世录》等多款知名全球化IP重磅产品落地,后续季度业绩可期。

第二季度网易在线游戏服务净收入为人民币145亿元,同比增加5.1%。依靠内容优势,网易游戏即将迎来收获期。随着渠道发行的壁垒已经逐渐被弱化,具备内容创新生产力的游戏厂商将会获得更大的竞争力。

音乐: 版权令、暂缓上市影响多大?

二季度,网易云音乐好消息频传。不仅在性格颜色测试刷屏当天提交了招股书,之后又顺利通过聆讯。还在7月底迎来了关键性的利好——“独家版权令”,让网易云音乐看到盈利的曙光。

多年来,因为独家版权的影响,中国音乐版权价格水涨船高,经历了成百倍的增长。以网易云音乐2020年的情况为例,内容服务成本为47.87亿元,占总营收的97.8%,而版权费用是内容服务成本的主要组成部分。

随着市场监管总局责令腾讯解除独家版权,版权成本可能大幅下降。目前网易云音乐的毛利润已经得到明显改善。二季度,网易云音乐不仅实现了毛利润首次转正,还在行业用户增速放缓的情况下,持续保持增长势头,DAU/MAU维持在30%以上,会员付费率同比几乎翻倍。

解除独家版权,是一个积极信号,意味着音乐市场开始走向正常化。但有行业人士表示,目前独家版权解除并没有那么顺利,仍有部分唱片公司因未收到明确独家解约方案,导致迟迟不敢与其他音乐平台签约。针对腾讯音乐刚刚发布的“放弃音乐独家版权”的公告,丁磊也在财报电话会中表示,非常期待这是一个真心实意,不含任何阳奉阴违的决定,并愿以最大诚意,欢迎版权方合作。

不过,政府监管下,版权开放已经是一个不可逆转的大趋势。在此基础上,网易云音乐的差异化价值可能会进一步放大。网易云独特的社区氛围不仅可以增加粘性,也还将反哺音乐,正向促进音乐的多元化传播。

招股书显示,第一季度,网易云月活跃用户(MAU)1.83亿,日活跃听歌用户每天平均听歌时长为76.5分钟,生成歌单26亿条,主动进行UGC创作的月活用户占比约26%。

更值得注意的是,“独家版权令”解除了发展的壁垒。如果在头部版权相同的情况下,原创音乐人自然成为竞争的关键,而网易云音乐早在2016年便推出音乐人扶持计划,目前原创音乐人的数量已经突破26万,社区氛围也成为音乐人成长的孵化器。

因此,网易云音乐上市或许只是早晚问题,可能从当前的市场情况判断,等待市场平稳再推进IPO应该是更为明智的选择。

教育: “双减”是毁灭性打击吗?

一场教育大改革正在进行中,深陷其中的网易有道自然不能幸免,但它很早就在进行多元化业务,具备分散风险的能力。

网易有道的核心业务包含三部分,分别为学习服务、学习产品和在线营销服务。网易有道Q2净收入达12.93亿元,其中K12业务营收占总营收的41.2%%,相比同行占比较低。

(来源:21世纪经济报道)

所以,网易有道一直来强调自身定位不是一家教培机构,而是“教育科技公司”。一方面,有道在技术上具备先发优势,另一方面,经过多年积累,有道的视觉识别、神经网络翻译、语音识别等AI技术较为成熟。

有道创立于2006年,以有道词典发家,先后推出了是多款教育硬件产品,二季度,在有道词典笔销量大幅增长的推动下,学习产品的净收入达人民币2.06亿元,较2020年同期增长138.8%。

K12之前一直被认为是在线教育最大的赛道,但有分析预测到2024年,中国教育智能硬件整体市场规模也有望突破千亿。

随着高质量教育体系建设深化落地,学校对智慧教育的需求有望快速释放,智慧教育在“双减”政策后尤其令人关注。在本次财报中,有道也首次提及了智慧教育的部分。

有道的智慧教育业务早有布局,2019年开始便投入了智慧教育领域的软件研发,2020年有道发布了面向中小学校的“网易有道智能学习终端”,目前已在20个省份超过200家学校投入使用。

据了解,“网易有道智能学习终端”不仅可以实现智能组卷、作业批改,减轻教师负担,提高教学效率;还可以根据学生未掌握的学习点生成个性化报告,提供量身定制的测试,帮助家长更好地了解孩子的学习情况。从而真正实现个性化精准教学,提升整个学校的智能化管理水平。

作为教培机构转型焦点的成人教育和素质教育方面,有道在二季度也取得了三位数的增长速度。有道成人教育Q2增长超过100%,围棋科目爆款有道纵横第二季度净收入环比增长超过180%,编程课的续费率接近90%,创下历史新高。

有道CE0周枫曾表示,80%的素质科目可以在线化。目前有道旗下除了少儿编程、围棋、科学、美术、机器人等多款素质教育产品外,还重点为线下机构提供素质化转型方案,推出面向B端的课程有道优课。

瑞银指出,在线教育业务“网易有道”的收入将受K12教育的监管加强影响,或出现下行空间,不过认为将可与营销费用下降互相抵销,认为网易的非游戏业务将不会出现明显的下跌。

正因为如此,当新东方、好未来宣布取消发布财报时,有道却交出了一份健康的财务数据。二季度,有道毛利率大幅提升,整体毛利率达52.3%,上年同期为45.2%。截至2021年6月30日,网易有道的现金及现金等价物、受限制现金、定期存款和短期投资余额共计人民币19亿元,而截至2020年12月31日该余额为人民币 12 亿元。

中国经济和资本市场站在了一个重要的转折点上。摩根士丹利之前的一份报告说,中国正在转换经济发展的底层逻辑:从增速优先转向兼顾公平,更加关心可持续性、社会公平、数据安全和自主可控。

对于一家公司来说,最重要的是为股东和社会创造价值,而网易是唯一按季度分红的中国互联网企业,年化回报率超26%。二季度财报,网易也明确宣布,股份回购计划金额提升至30亿美元,这也显示出对公司未来发展的信心。

24年,网易历经种种变化到如今,也许没人比它更懂得长期主义的重要,耐心等待、积极求变才是拥抱未来更好的方式。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!