гҖҖ еҹҹеҗҚйў„и®ў/з«һд»·пјҢеҘҪвҖңзұівҖқдёҚй”ҷиҝҮ

ж–°зҡ„дёҖе№ҙпјҢеҗҢеҹҺиҙ§иҝҗиөӣйҒ“жӣҙеҠ жӢҘжҢӨгҖӮ

иҙ§жӢүжӢүгҖҒеҝ«зӢ—жү“иҪҰзҡ„жҲҳдәӢз”ұжқҘе·Ід№…пјӣж»ҙж»ҙиҙ§иҝҗж”»еҹҺеҚ ең°гҖҒж»Ўеё®йӣҶеӣўйҮҺеҝғеӢғеӢғгҖҒйЎәдё°еҗҢеҹҺи§Ҡи§ҺиөӣйҒ“пјӣзҫҺеӣўгҖҒе“Ҳе•°зӯүж–°зҺ©е®¶д№ҹзә·зә·е…ҘеұҖгҖӮ

йқўеҜ№з«һдәүиҖ…еҖҫиҪ§пјҢеҝ«зӢ—жү“иҪҰзҡ„жҜҚе…¬еҸё58 FreightпјҲдёӢз§°“еҝ«зӢ—жү“иҪҰ”пјүжҠўе…Ҳеҗ‘жёҜдәӨжҠўе…ҲдәӨиЎЁпјҢж—ЁеңЁ“еҗҢеҹҺиҙ§иҝҗ第дёҖиӮЎ”гҖӮ

д»Һеҝ«зӢ—жү“иҪҰжӢӣиӮЎд№ҰзңӢпјҢжҲӘиҮі2021е№ҙ4жңҲ30ж—ҘпјҢе·ІжңүзәҰ2480дёҮеҗҚжіЁеҶҢжүҳиҝҗдәәд»ҘеҸҠзәҰ450дёҮеҗҚжіЁеҶҢеҸёжңәпјҢдёҡеҠЎиҰҶзӣ–дәҡжҙІдә”дёӘеӣҪ家е’Ңең°еҢәзҡ„и¶…иҝҮ340дёӘеҹҺеёӮпјӣзЎ¬еёҒзҡ„еҸҰдёҖйқўпјҢеңЁ2018е№ҙ-2021е№ҙ4жңҲ30ж—ҘпјҢеҝ«зӢ—жү“иҪҰзҡ„зҙҜи®ЎдәҸжҚҹд№ҹиҫҫеҲ°21.64дәҝе…ғгҖӮ

еңЁгҖҢдёҚдәҢз ”з©¶гҖҚзңӢжқҘпјҢеңЁз«һдәүжҝҖзғҲзҡ„еҗҢеҹҺиҙ§иҝҗиөӣйҒ“пјҢзјәй’ұгҖҒдәҸй’ұеҜ№дәҺеҝ«зӢ—жү“иҪҰзҡ„еӣ°жү°е·Іиҝ«еңЁзңүзқ«пјӣиҖҢиҜёеӨҡж–°е…ҘеұҖиҖ…пјҢеҜ№е…¶иЎҢдёҡ“иҖҒдәҢ”зҡ„еёӮеңәд»Ҫйўқд№ҹиҷҺи§ҶзңҲзңҲгҖӮ

еңЁеҗҢеҹҺиҙ§иҝҗдёҠеҚҠеңәпјҢиҙ§жӢүжӢүд»Һд»·ж јжҲҳдёӯиЎҖжӢјеҮәдҪҚпјӣе°Ҫз®Ўе…¶еңЁжө·еӨ–еёӮеңәе…·жңүе…ҲеҸ‘дјҳеҠҝпјҢдҪҶз•ҷз»ҷе®ғзҡ„ж—¶й—ҙзӘ—еҸЈе·Із»Ҹи¶ҠжқҘи¶ҠзҹӯгҖӮ

еҪ“еҗҢеҹҺиҙ§иҝҗиҝӣе…ҘдёӢеҚҠеңәпјҢе·ЁеӨҙеӣҙеүҝгҖҒжҲҳдәӢеҚҮзә§пјӣIPOз»қйқһз»ҲзӮ№пјҢеҝ«зӢ—жү“иҪҰеҰӮдҪ•жқҖе…ҘеҶіиғңеұҖпјҹ

зҙҜдәҸ21дәҝпјҢ"жөҒиЎҖ"еҶІеҲәIPO

2014е№ҙ9жңҲпјҢеҝ«зӢ—жү“иҪҰзҡ„еүҚиә«58йҖҹиҝҗAPPжӯЈејҸдёҠзәҝгҖӮ2017е№ҙ8жңҲпјҢ58йҖҹиҝҗдёҺGogovanеҗҲ并пјҢеңЁBз«ҜдёҡеҠЎе’Ңжө·еӨ–дёҡеҠЎжҢҒз»ӯеҸ‘еҠӣгҖӮ2018е№ҙ8жңҲпјҢжӯЈејҸжӣҙеҗҚдёә“еҝ«зӢ—жү“иҪҰ”гҖӮ

дҪңдёәеҗҢеҹҺиҙ§иҝҗиөӣйҒ“зҡ„иҖҒзүҢзҺ©е®¶пјҢеҝ«зӢ—жү“иҪҰеӨҮеҸ—иө„жң¬е…іжіЁгҖӮжҚ®дјҒжҹҘжҹҘжҳҫзӨәпјҢиҮӘ2015е№ҙиҮід»ҠпјҢеҝ«зӢ—жү“иҪҰе…ұиҺ·5иҪ®иһҚиө„гҖӮ

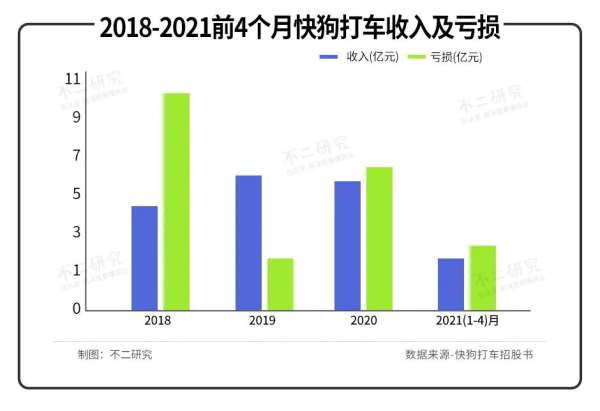

жӢӣиӮЎд№ҰжҳҫзӨәпјҢ2018-2020е№ҙеҸҠ2021е№ҙеүҚ4дёӘжңҲпјҢеҝ«зӢ—жү“иҪҰеҸ–еҫ—收е…ҘеҲҶеҲ«дёә4.53дәҝе…ғпјҢ5.48дәҝе…ғпјҢ5.30дәҝе…ғпјҢ1.93дәҝе…ғпјӣе…¶дёӯпјҢ2019е№ҙгҖҒ2020е№ҙгҖҒ2021еүҚеӣӣдёӘжңҲеҲҶеҲ«еҗҢжҜ”еўһй•ҝ21.03%пјҢ-3.29%пјҢ50.84%гҖӮ

д»ҺеҮҖеҲ©ж¶Ұи§’еәҰзңӢпјҢеҝ«зӢ—жү“иҪҰ2018-2020е№ҙеҸҠ2021еүҚеӣӣдёӘжңҲеҲҶеҲ«дәҸжҚҹ10.71дәҝе…ғпјҢ1.84дәҝе…ғпјҢ6.58дәҝе…ғпјҢ2.53дәҝе…ғпјҢеҗҲи®ЎдәҸжҚҹ21.64дәҝе…ғгҖӮ

并且пјҢеҝ«зӢ—жү“иҪҰзҡ„жөҒеҠЁжҖ§жғ…еҶөе Әеҝ§гҖӮ

жҚ®жӢӣиӮЎд№ҰжҳҫзӨәпјҢ2018-2020е№ҙеҝ«зӢ—жү“иҪҰжөҒеҠЁиҙҹеҖәеҮҖйўқеҲҶеҲ«дёә2.87дәҝе…ғпјҢ3.49дәҝе…ғпјҢ5.44дәҝе…ғпјҢдёүе№ҙй—ҙе…¶жөҒеҠЁиҙҹеҖәе№ҙеўһй•ҝзҺҮд»Һ21.5%еўһй•ҝиҮі55.6%гҖӮиҖҢжҲӘиҮі2021е№ҙ4жңҲ30ж—ҘпјҢжөҒеҠЁиҙҹеҖәеҮҖйўқйҷҚиҮі2.95дәҝе…ғпјҢдё»иҰҒеҺҹеӣ еңЁдәҺ58еҲ°е®¶еҸҠе…¶е…іиҒ”дәәеЈ«е…ҚйҷӨдәҶеҝ«зӢ—жү“иҪҰзҡ„жңӘд»ҳж¬ҫйЎ№пјҢеҜ№е…¶иҙҹеҖәе№¶ж— е®һиҙЁжҖ§ж”№е–„гҖӮ

зҺ°йҮ‘жөҒжғ…еҶөд№ҹеҸҚжҳ еҮәеҝ«зӢ—жү“иҪҰ“зјәй’ұ”гҖӮжҚ®жӢӣиӮЎд№ҰжҳҫзӨәпјҢе…¬еҸё2018е№ҙзҺ°йҮ‘еҸҠе…¶зӯүд»·зү©еҮҖйўқдёә3.48дәҝе…ғпјҢжҲӘиҮі2021е№ҙ4жңҲ30ж—ҘпјҢеҝ«зӢ—жү“иҪҰзҺ°йҮ‘еҸҠе…¶зӯүд»·зү©еҮҖйўқд»…еү©1.03дәҝе…ғгҖӮ

е°Ҫз®Ўеҝ«зӢ—жү“иҪҰеңЁ2021е№ҙ7жңҲжҲҗеҠҹиҺ·еҫ—иҝ‘дәҝзҫҺе…ғзҡ„C иҪ®иһҚиө„пјҢдҪҶжӯӨж¬ЎиһҚиө„йҮ‘йўқеҚҙиҝҳдҪҺдәҺAиҪ®зҡ„2.5дәҝзҫҺе…ғпјҢжҳҫзӨәеҮәиө„жң¬еҜ№еҝ«зӢ—жү“иҪҰзҡ„дј°еҖје’Ңйў„жңҹжӯЈеңЁдә§з”ҹеҸҳеҢ–пјҢиҝҷжҲ–и®ёд№ҹжҳҜеҝ«зӢ—жү“иҪҰжҖҘдәҺдёҠеёӮзҡ„еҺҹеӣ д№ӢдёҖгҖӮ

еңЁгҖҢдёҚдәҢз ”з©¶гҖҚзңӢжқҘпјҢеҝ«зӢ—жү“иҪҰдёүе№ҙдәҸжҚҹи¶…20дәҝпјҢдёҡз»©еҸҠжөҒеҠЁжҖ§е Әеҝ§пјҢеңЁиҝҷж ·зҡ„жғ…еҶөдёӢйҖүжӢ©иҝӣе…ҘдәҢзә§еёӮеңәпјӣжҲ–и®ёпјҢеҝ«зӢ—жү“иҪҰзңҹзҡ„зјәй’ұдәҶгҖӮдҪҶжҳҜпјҢжғіиҰҒдҝҳиҺ·дәҢзә§еёӮеңәз”Ёи„ҡжҠ•зҘЁзҡ„жҠ•иө„дәәпјҢеҝ«зӢ—жү“иҪҰйңҖиҰҒдҪ“зҺ°е…¶зӣҲеҲ©иғҪеҠӣгҖӮ

жҸҗдҪЈйҷҚиҙ№пјҢжҲ–еңЁйҘ®йё©жӯўжёҙ?

ејҖжәҗиҠӮжөҒпјҢжҲ–жҳҜеҝ«зӢ—жү“иҪҰжҸҗеҚҮзӣҲеҲ©иғҪеҠӣзҡ„зӯ”еҚ·гҖӮ

жҚ®еҝ«зӢ—жү“иҪҰжӢӣиӮЎд№ҰжҳҫзӨәпјҢе…¶дё»иҰҒдёҡеҠЎеҸҜеҲҶдёәдёүйЎ№пјҡе№іеҸ°жңҚеҠЎгҖҒдјҒдёҡжңҚеҠЎгҖҒеўһеҖјжңҚеҠЎгҖӮ

д»Һе№іеҸ°жңҚеҠЎе’ҢдјҒдёҡжңҚеҠЎдёӨйЎ№дё»иҰҒдёҡеҠЎжқҘзңӢпјҢеҝ«зӢ—жү“иҪҰеңЁеӣҪеҶ…з»ҸиҗҘжғ…еҶөе Әеҝ§гҖӮ

дёӯеӣҪеҶ…ең°е№іеҸ°жңҚеҠЎжңҲжҙ»и·ғз”ЁжҲ·ж•°иҮӘ2018е№ҙжқҘдёҚж–ӯдёӢйҷҚпјҢз”ұ2018е№ҙзҡ„69.11дёҮдәәйҷҚиҮі2021е№ҙ4жңҲ30ж—Ҙзҡ„39.07дёҮдәәгҖӮжүҳиҝҗи®ўеҚ•ж•°дәҰз”ұ2018е№ҙзҡ„0.26дәҝеҚ•йҷҚиҮі2020е№ҙзҡ„0.21дәҝеҚ•пјҢдәӨжҳ“жҖ»йўқз”ұ24.81дәҝе…ғйҷҚиҮі18.85дәҝе…ғгҖӮ

е°Ҫз®Ў2020е№ҙжңүз–«жғ…еҪұе“ҚпјҢдҪҶеҝ«зӢ—жү“иҪҰзҡ„дёӢйҷҚи¶ӢеҠҝдәҰдёҚеҸҜе°Ҹи§ҶгҖӮ

д»ҺдјҒдёҡжңҚеҠЎи§’еәҰзңӢпјҢжңҲжҙ»и·ғз”ЁжҲ·е°Ҹе№…дёҠеҚҮпјҢдҪҶеҶ…ең°жүҳиҝҗи®ўеҚ•ж•°йҮҸеӨ§е№…дёӢйҷҚпјҢз”ұ2018е№ҙзҡ„44.87дёҮеҚ•йҷҚиҮі2020е№ҙзҡ„29.13дёҮеҚ•пјҢдәӨжҳ“жҖ»йўқз”ұ22.49дәҝе…ғйҷҚиҮі9.99дәҝе…ғпјҢдёӢйҷҚе№…еәҰиҫғеӨ§гҖӮ

既然з»ҸиҗҘжғ…еҶөйҡҫд»Ҙзҹӯж—¶й—ҙеҶ…е®һзҺ°и¶…и¶ҠпјҢеҝ«зӢ—жү“иҪҰйҖүжӢ©дәҶејҖжәҗиҠӮжөҒзҡ„ж–№ејҸжҸҗеҚҮиҮӘе·ұзҡ„зӣҲеҲ©иғҪеҠӣпјҢдё»иҰҒдҪ“зҺ°еңЁжҸҗеҚҮжҠҪдҪЈзҺҮе’ҢйҷҚдҪҺиҙ№з”ЁдёҠгҖӮ

жҚ®еҝ«зӢ—жү“иҪҰжӢӣиӮЎд№ҰжҳҫзӨәпјҢ2018е№ҙеҝ«зӢ—еҶ…ең°е’Ңжө·еӨ–еёӮеңәзҡ„жҠҪдҪЈзҺҮеҲҶеҲ«дёә5.8%е’Ң4.5%пјҢ2020е№ҙжҠҪдҪЈзҺҮдёҠеҚҮиҮі9.8%е’Ң8.2%пјҢ并еңЁ2021е№ҙеүҚеӣӣдёӘжңҲиҝӣдёҖжӯҘдёҠеҚҮиҮі11.7%е’Ң8.7%гҖӮ

еҮӯеҖҹжҸҗй«ҳжҠҪдҪЈзҺҮпјҢеҝ«зӢ—жү“иҪҰжҜӣеҲ©зҺҮз”ұ2018е№ҙзҡ„23.0%жҸҗеҚҮиҮі2021еүҚеӣӣдёӘжңҲзҡ„35.5%гҖӮ

然иҖҢпјҢгҖҢдёҚдәҢз ”з©¶гҖҚи®ӨдёәжҸҗеҚҮжҠҪдҪЈзҺҮиҷҪ然жҸҗй«ҳдәҶеҝ«зӢ—жү“иҪҰзҡ„зӣҲеҲ©иғҪеҠӣпјҢдҪҶжҳҜеңЁиЎҢдёҡж јеұҖжңӘжҲҗпјҢз«һдәүжҝҖзғҲзҡ„иөӣйҒ“дёҠпјҢжҸҗеҚҮжҠҪдҪЈзҺҮжҲ–еңЁйҖҸж”ҜеёӮеңәд»ҪйўқдёҺжңӘжқҘз«һдәүеҠӣгҖӮ

еҶҚзңӢйҷҚиҙ№пјҢеҝ«зӢ—жү“иҪҰе°ҶиҗҘй”Җе’Ңз ”еҸ‘жҠ•е…ҘйғҪиҝӣиЎҢдәҶзј©еҮҸгҖӮ

жҚ®еҝ«зӢ—жү“иҪҰжӢӣиӮЎд№ҰжҳҫзӨәпјҢе…¶й”Җе”®еҸҠиҗҘй”Җиҙ№з”Ёд»Һ2018е№ҙзҡ„5.24дәҝе…ғпјҢзј©еҮҸиҮі2020е№ҙзҡ„1.95дәҝе…ғпјҢеҚ иҗҘ收жҜ”йҮҚд»Һ115.7%зј©еҮҸиҮі36.7%пјӣз ”еҸ‘иҙ№з”Ёд»Һ2018е№ҙзҡ„0.76дәҝе…ғзј©еҮҸиҮі2020е№ҙзҡ„0.34дәҝе…ғпјҢеҚ иҗҘ收жҜ”йҮҚд»Һ16.8%зј©еҮҸиҮі6.5%гҖӮ

йҷҚдҪҺиҙ№з”ЁжҠ•ж”ҫзҡ„ж–№ејҸпјҢзҡ„зЎ®жңүеҠ©дәҺеҝ«зӢ—жү“иҪҰйҷҚдҪҺдәҸжҚҹж°ҙе№іпјҢдҪҶдёҺжҸҗдҪЈзұ»дјјпјҢжӣҙеӨҡзҡ„жҳҜеңЁйҖҸж”ҜжңӘжқҘгҖӮеңЁз«һдәүдҫқ然жҝҖзғҲзҡ„еёӮеңәдёҠпјҢйҷҚдҪҺиҗҘй”Җиҙ№з”ЁзҺҮпјҢе®ўжҲ·жөҒеӨұжҲ–йҡҫйҒҝе…ҚпјӣиҖҢдҪңдёәе№іеҸ°еһӢдјҒдёҡпјҢйҷҚдҪҺз ”еҸ‘иҙ№з”ЁпјҢ并дёҚеҲ©дәҺиҮӘиә«жңӘжқҘзҡ„ж ёеҝғз«һдәүеҠӣгҖӮ

еңЁгҖҢдёҚдәҢз ”з©¶гҖҚзңӢжқҘпјҢеҝ«зӢ—жү“иҪҰзӣ®еүҚеӨ„еўғз•Ҙжҳҫе°ҙе°¬пјҢе…¶з»ҸиҗҘжғ…еҶөзҹӯж—¶й—ҙеҶ…ж— жі•зӘҒз ҙпјҢйҮҮеҸ–жҸҗдҪЈйҷҚиҙ№зҡ„ж–№ејҸпјҢиҜ•еӣҫжҸҗеҚҮзӣҲеҲ©иғҪеҠӣжү“е…ҘдәҢзә§еёӮеңәгҖҒд»ҘжӯӨеҫ—еҲ°иө„йҮ‘зәҫеӣ°пјҢдҪҶиҝҷж ·зҡ„ж–№ејҸжӣҙеғҸйҘ®йё©жӯўжёҙгҖӮиӢҘдәҢзә§еёӮеңәжҠ•иө„иҖ…дёҚд№°еҚ•пјҢеҝ«зӢ—жү“иҪҰйқўдёҙзҡ„е°ҶжҳҜеёӮеңәд»Ҫйўқиў«йҖҗжӯҘиҡ•йЈҹгҖӮ

ж–°зҺ©е®¶е…ҘеұҖпјҢжө·еӨ–еёӮеңәжҳҜиүҜиҚҜпјҹ

жҚ®еј—иӢҘж–Ҝзү№жІҷеҲ©ж–ҮжҠҘе‘ҠжҳҫзӨәпјҢ2020е№ҙдёӯеӣҪеҶ…ең°еҗҢеҹҺзү©жөҒеёӮеңә规模иҫҫ1.23дёҮдәҝе…ғпјҢйў„и®Ў2025е№ҙиҫҫеҲ°2.12дәҝе…ғпјҢ2020-2025е№ҙеӨҚеҗҲеўһй•ҝзҺҮе°Ҷиҫҫ11.7%гҖӮиҖҢ2020е№ҙдёӯеӣҪеҶ…ең°зәҝдёҠеҗҢеҹҺзү©жөҒжё—йҖҸзҺҮд»…дёә2.9%пјҢеёӮеңәз©әй—ҙеӨ§гҖӮ

дҪңдёәдёҖдёӘеёӮеңәеҲҶж•Јзҡ„иөӣйҒ“пјҢеҗҢеҹҺиҙ§иҝҗзҡ„еёӮеңәжҪңеҠӣиҷҪеӨ§пјҢдҪҶж•ҙеҗҲеӣ°йҡҫгҖҒеӨҙйғЁзҺ©е®¶жё—йҖҸзҺҮеҒҸдҪҺгҖӮиҝҷж ·зҡ„еёӮеңәз©әй—ҙиҮӘ然еҗёеј•дәҶдёҚе°‘иө„жң¬е’Ңе·ЁеӨҙзҡ„зӣ®е…үгҖӮ

еҺ»е№ҙе…ӯжңҲпјҢж»ҙж»ҙжҲҗз«Ӣж–°е“ҒзүҢ“ж»ҙж»ҙиҙ§иҝҗ”иҝӣеҶӣеҗҢеҹҺиҙ§иҝҗпјҢиҝ‘жңҹйЎәдё°еҗҢеҹҺжҠўе…Ҳзҷ»йҷҶжёҜиӮЎпјҢж»Ўеё®гҖҒе“Ҳе•°гҖҒзҫҺеӣўзӯүе·ЁеӨҙзҺ©е®¶зӣёз»§е…ҘеұҖпјҢеқҮе°ҶеҗҢеҹҺиҙ§иҝҗи§Ҷдёә“е…ө家еҝ…еӨәд№Ӣең°”гҖӮ

иҝҷдәӣж–°зҡ„е·ЁеӨҙзҺ©е®¶д»ҺжҠҖжңҜе’Ңиө„йҮ‘ж–№йқўйғҪе®һеҠӣйӣ„еҺҡгҖӮ

ж»ҙж»ҙиҙ§иҝҗдёҖз»Ҹе…ҘеұҖпјҢдҫҝйҮҮз”Ёе…¶зҶҹжӮүзҡ„зғ§й’ұиЎҘиҙҙжү“жі•пјҢдёҠзәҝдёүдёӘеӨҡжңҲпјҢж»ҙж»ҙиҙ§иҝҗе…«еҹҺи®ўеҚ•еҚ•ж—Ҙз ҙ10дёҮеӨ§е…ігҖӮ

йЎәдё°еҗҢеҹҺе…¬еҸёCTOйҷҲйң–зҡ„жј”и®ІеҶ…е®№жҳҫзӨәпјҢйЎәдё°еңЁзі»з»ҹи°ғеәҰиғҪеҠӣе’Ңи®ўеҚ•еҶізӯ–иғҪеҠӣдёҠе…·еӨҮдјҳеҠҝпјҢеҰӮдёҚеҗҢйңҖжұӮж—¶ж®өзҡ„иҝҗеҠӣж’®еҗҲгҖӮиҝҗж»Ўж»ЎеҲҷиғҢйқ ж»Ўеё®йӣҶеӣўе№Ізәҝзү©жөҒзҡ„жҠҖжңҜиғҪеҠӣпјҢеҜ№йҷҚдҪҺиҙ§иҝҗеҸёжңәз©әиҝ”зҺҮпјҢжҸҗеҚҮиҙ§иҪҰеҲ©з”ЁзҺҮз§ҜзҙҜжӣҙж·ұгҖӮ

ж–°зҺ©е®¶зҡ„е…ҘеұҖпјҢи®©дәәдёҚеҫ—дёҚдёәеҝ«зӢ—жү“иҪҰжҚҸдёҖжҠҠжұ—гҖӮ

жҚ®еҝ«зӢ—жү“иҪҰжӢӣиӮЎд№ҰжҳҫзӨәпјҢе…¶2020е№ҙеңЁдёӯеӣҪеҶ…ең°еёӮеҚ зҺҮдёә5.5%пјҢдёҺиә«еҗҺзҡ„3-5еҗҚе·®и·қ并дёҚеӨ§пјҢиҖҢжҺ’еҗҚ第дёҖзҡ„е…¬еҸёеҚҙеҚ жңү54.7%зҡ„еёӮеңәд»ҪйўқгҖӮ

еңЁеёӮеҚ зҺҮдёҠпјҢеҝ«зӢ—жү“иҪҰе№¶ж— жҳҺжҳҫдјҳеҠҝпјҢйқўеҜ№ж–°зҺ©е®¶зҡ„з«һдәүеҖҫиҪ§пјҢе…¶“иҖҒдәҢ”ең°дҪҚе Әеҝ§гҖӮд»Һеҝ«зӢ—жү“иҪҰзҡ„дёҡеҠЎз»“жһ„дёҠзңӢпјҢжө·еӨ–еёӮеңәжҲ–и®ёжҳҜе®һзҺ°“иҖҒдәҢ”е®ҲжҠӨжҲҳзҡ„жңүж•ҲйҖ”еҫ„гҖӮ

жҚ®еҝ«зӢ—жү“иҪҰжӢӣиӮЎд№ҰжҳҫзӨәпјҢе…¶жө·еӨ–дёҡеҠЎдёҡз»©еўһйҖҹеҚҒеҲҶдә®зңјгҖӮ2018е№ҙ-2020е№ҙпјҢGOGOXиҗҘ收еҲҶеҲ«жҳҜ1.2дәҝе…ғгҖҒ1.94дәҝе…ғе’Ң2.5дәҝе…ғпјҢеӨҚеҗҲеўһй•ҝзҺҮиҫҫеҲ°дәҶ44.2%гҖӮжҢүиҗҘ收зҡ„ең°еҹҹжқҘеҲ’еҲҶпјҢ2020е№ҙе…¬еҸёжӣҙжҳҜжңү48.3%зҡ„收е…ҘйғҪжқҘиҮӘдәҺжө·еӨ–гҖӮ

е°Өе…¶жҳҜжө·еӨ–Bз«ҜдёҡеҠЎпјҢеҝ«зӢ—жү“иҪҰдјҒдёҡжңҚеҠЎжңҲжҙ»и·ғз”ЁжҲ·ж•°з”ұ2018е№ҙзҡ„506дёӘеўһй•ҝиҮі2021еүҚеӣӣдёӘжңҲзҡ„2092дёӘпјҢжүҳиҝҗи®ўеҚ•ж•°з”ұ2018е№ҙзҡ„60.79дёҮеҚ•ж¶ЁиҮі2020е№ҙзҡ„96.84дёҮеҚ•пјҢдәӨжҳ“жҖ»йўқз”ұ0.92дәҝе…ғж¶ЁиҮі2.01дәҝе…ғгҖӮ

жңӘжқҘдәҡжҙІеёӮеңәдёҚж–ӯеҸ‘еұ•пјҢжө·еӨ–дёҡеҠЎз©әй—ҙиҷҪз„¶ж— жі•дёҺеӣҪеҶ…еёӮеңәеӘІзҫҺпјҢдҪҶжҳҜдҫқ然иғҪдёәеҝ«зӢ—жү“иҪҰеёҰжқҘжҢҒз»ӯеўһй•ҝгҖӮ

еңЁгҖҢдёҚдәҢз ”з©¶гҖҚзңӢжқҘпјҢзӣ®еүҚеҗҢеҹҺиҙ§иҝҗеёӮеңәжҲҳдәӢеҚҮзә§пјҢеӨҡ家巨еӨҙи·Ёз•ҢиҖҢжқҘпјҢеҝ«зӢ—жү“иҪҰеёӮеҚ зҺҮж— жҳҺжҳҫдјҳеҠҝпјҢйқўеҜ№е·ЁеӨҙеҖҫиҪ§пјҢиЎҢдёҡиҖҒдәҢзҡ„ең°дҪҚеІҢеІҢеҸҜеҚұпјӣжө·еӨ–Bз«ҜеёӮеңәзҡ„е…ҲеҸ‘дјҳеҠҝпјҢиҷҪ然еҸҜдёәе…¶иөўеҫ—дёҖе®ҡе–ҳжҒҜж—¶й—ҙпјҢдҪҶжңӘжқҘд»Қе……ж»ЎеҸҳж•°гҖӮ

еҝ«зӢ—иғҪ“иӢҹ”дҪҸеҗ—пјҹ

еҗҢеҹҺиҙ§иҝҗжҲҳдәӢеҚҮзә§пјҢеӨҡ家巨еӨҙиҒ”иўӮиҖҢжқҘпјҢ2022е№ҙж–°дёҖиҪ®жҲҳдәӢжү“е“ҚгҖӮ

зјәй’ұзҡ„еҝ«зӢ—жү“иҪҰйҖүжӢ©IPOзӯ№йӣҶиө„йҮ‘пјҢеҮҶеӨҮжқҘдёҖеңә“жҢҒд№…жҲҳ”пјӣдҪҶе…¶з»ҸиҗҘж•°жҚ®еҸҠжӯўжҚҹж–№ејҸзӯүеҚҙйҡҗеҝ§йҮҚйҮҚпјҢиҖҢд»…еҮӯBз«ҜеёғеұҖдёҺжө·еӨ–еёӮеңәзҡ„дёҡз»©дә®зӮ№пјҢжңӘеҝ…иғҪеӨҹиҜҙжңҚдәҢзә§иө„жң¬еёӮеңәзҡ„жҠ•иө„иҖ…д№°еҚ•гҖӮ

ж–°е№ҙж–°жҲҳдәӢпјҢеҗҢеҹҺиҙ§иҝҗдёӢеҚҠеңә,еҝ«зӢ—жү“иҪҰйқўеҜ№жӣҙеҠ жҝҖзғҲзҡ„иЎҢдёҡз«һдәүпјҢж’‘еҲ°жңҖеҗҺзҡ„жүҚжҳҜиөўе®¶пјҢдҪҶеҝ«зӢ—жү“иҪҰзңҹиғҪ“иӢҹ”еҲ°жңҖеҗҺеҗ—пјҹ

жң¬ж–ҮйғЁеҲҶеҸӮиҖғиө„ж–ҷпјҡ

1.гҖҠеҝ«зӢ—жү“иҪҰжІЎжңүжҠӨеҹҺжІігҖӢпјҢ科жҠҖж–°зҹҘ

2.гҖҠеј№иҚҜдёҚеӨҡпјҢеҝ«зӢ—жү“иҪҰжҠўи·‘дёҠеёӮгҖӢпјҢжҺҢй“ҫ

3.гҖҠеҝ«зӢ—жү“иҪҰиөҙжёҜIPOпјҢеҗҢеҹҺиҙ§иҝҗиөӣйҒ“жҝҖжҲҳжӯЈй…ЈгҖӢпјҢе…ЁеӣҪиғҪжәҗдҝЎжҒҜе№іеҸ°

4.гҖҠеҝ«зӢ—жү“иҪҰ“еёҰз—…”IPOпјҡ3е№ҙзғ§жҺү21дәҝ дёҠзҷҫдёҮеҸёжңә500е…ғдҝқиҜҒйҮ‘жңүеҺ»ж— еӣһгҖӢпјҢеҮӨеҮ°иҙўз»ҸзҪ‘

5.гҖҠ“ж…ўиө°”зҡ„еҝ«зӢ—жү“иҪҰпјҡеӨ№еңЁж»ҙж»ҙиҙ§иҝҗдёҺиҙ§жӢүжӢүй—ҙзҡ„з„Ұиҷ‘гҖӢпјҢжҺҢй“ҫ

дҪңиҖ…/зҶҠз”ҹ

жҺ’зүҲ/иүәйҰЁ

зӣ‘еҲ¶/Yoda

еҮәе“Ғ/дёҚдәҢз ”з©¶

з”іиҜ·еҲӣдёҡжҠҘйҒ“пјҢеҲҶдә«еҲӣдёҡеҘҪзӮ№еӯҗгҖӮзӮ№еҮ»жӯӨеӨ„пјҢе…ұеҗҢжҺўи®ЁеҲӣдёҡж–°жңәйҒҮпјҒ