2021年被认为是“折叠屏元年”,2022年则有望是“折叠屏爆发年”。

GfK赛诺的行业报告显示,折叠屏手机国内销量在2021年逆势增长,达到110万台,增长率为187%,预计2022年国内折叠屏销量将超180万台。

从触摸屏到折叠屏,手机的进化标志之一就在于屏幕的升级。经历多轮产品迭代,折叠屏手机已从蹒跚学步的幼儿,成长为即将大展身手的少年。在逐渐壮大的消费需求和日益成熟的产业链的推动下,折叠屏手机市场爆发在即。

这对于国产厂商来说意义重大,能否与苹果在高端市场一决高下,折叠屏手机是其中的关键。

价格下探,爆发在即

折叠屏一经问世就伴随着唱衰声,价格过高是其中一个重要因素。

确实,初期的折叠屏手机在AMOLED柔性屏、柔性盖板等重要部件上,良率较低,成本高企,当时的机型售价被推高至15000元以上。不够优秀的产品设计和不菲的价格给当时的消费者留下了一个印象——折叠屏还是试水之作。

不过,自去年国产厂商加速进入折叠屏市场后,产品更新正在加快,成熟度快速提升。去年3月,小米MIX Fold采用AMOLED可折叠屏,但铰链设计较为稚嫩,折痕明显,外屏过于狭长;12月,OPPO的Find N采用精工拟椎式铰链技术,折痕分布面积略广但较浅。

同时,折叠屏手机价格也在向“亲民”靠拢。华为最早于2019年发布的折叠屏产品,售价在15000元以上;去年3月,小米发布的MIX Fold 价格为10999元(12G+512G版本);去年12月,华为发布的P50 Pocket 售价为10988元(12G+512G版本)。

可见,折叠屏手机售价在一年之内降了数千元,但离消费者的接受程度还有不小距离。OPPO去年12月发布的Find N带来了突破,一举将售价杀到8000元以下(7699元起)。

更亲民的价格、更成熟的品质点燃了消费者的热情,OPPO Find N上市两周销量超5万台,全网预约量突破100万。

得益于此,OPPO在7000元+的市场销量、销售额大幅提升,两周的销量超过2020年32倍,进入2022年,OPPO在7000元+的安卓市场份额已超过8%,且有进一步上升的势头。

隔壁迟迟未见动作的蓝厂vivo也终于按捺不住了,将于4月份发布旗下首款折叠屏手机vivo X Fold,至此,国产头部手机品牌已经全部入局折叠屏赛道。 折叠屏市场的火热,对于国产手机厂商来说都是个好消息,华为缺席后难有下一任国产厂商与苹果在高端市场一较高下,折叠屏手机在使用形态上有极大突破,是个难得的高端杀手锏。

高端杀手锏

作为最贴近消费者的智能产品,在价格之外,实际使用体验往往更能决定一款产品的市场反响,这也是高端手机不可或缺的要素。

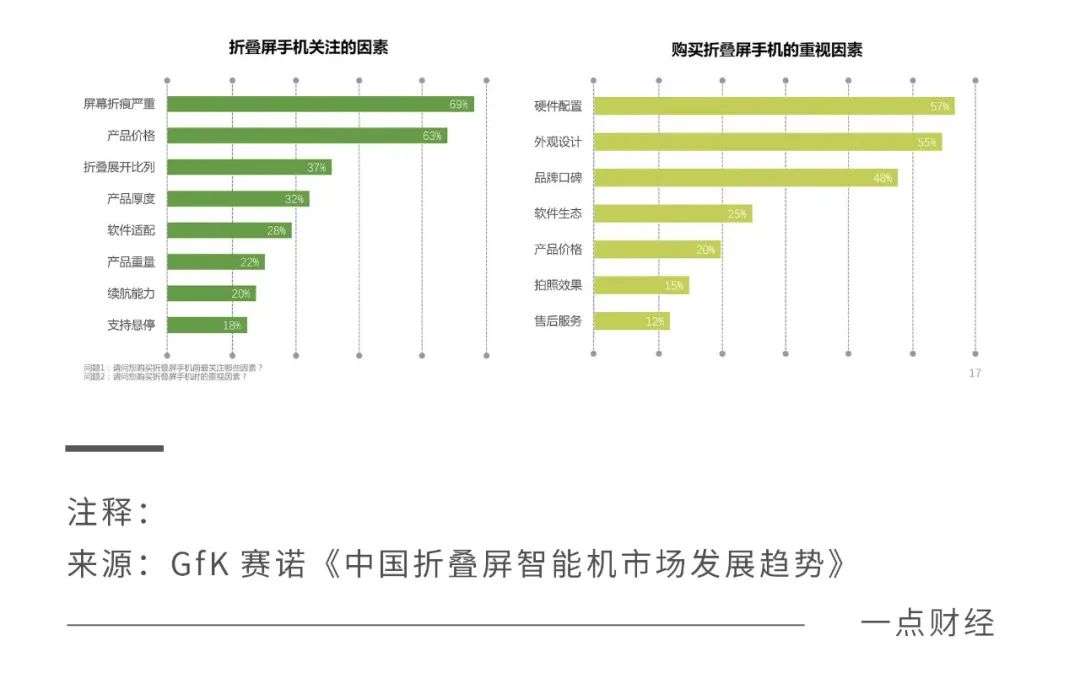

依据GfK赛诺发布的《中国折叠屏智能机市场发展趋势》,在价格之外,消费者最关注的折叠屏产品因素依次为屏幕折痕、折叠展开比例和软件适配性。反观OPPO Find N的表现,其准确踏中了消费者的喜好,上市即热销也就不难理解。

影响折痕的,主要在于屏幕盖板材质和铰链设计。目前,折叠屏盖板材料需要满足高透光率、耐弯折、高强防划等多种要求,难度较大,行业内主要有两条路线,CPI(透明聚酰亚胺)和UTG(超薄柔性玻璃)。

两种方案各有所长,相比CPI,UTG在淡化折痕、透光率、硬度、耐高温等方面有优势,主要缺点是成本较高。三星Flip 3、OPPO Find N等机型就采用了UTG方案,在一众折叠屏手机中,折痕淡化表现出众,触感优秀,有较强的的抗老化能力和产品稳定性。

至于设计最复杂、难度最高的铰链,在手机厂商推动下多次迭代。初期,U型单轨铰链缺点明显,为了减弱屏幕弯折处的压力,三星Fold在折叠处留了缝隙,一定程度牺牲了便携性。之后,水滴型铰链双轨方案成熟度提升,屏幕弯折半径更大,能有效保护屏幕、淡化折痕。

现在回看铰链的发展路径,内折、水滴型、双滑轨是更领先的选择,华为 Mate X2和OPPO Find N均采用了这个路线。

发布时间较晚的OPPO Find N有足够时间吸取教训改进设计,在4年中更新了6代方案,最终采用了自研的精工拟椎式铰链,最高精度达到0.01mm,成为当时市面上工艺最复杂、成本最高的折叠屏手机铰链。

折叠开合的大、小屏形态,需要满足多样化的使用场景,但也对内外屏的尺寸选择提出了考验——外屏不能太小,内屏不能过大,同时考虑应用适配性问题,研发团队很多时候不得不面对“厚此薄彼”的两难困境。

三星Fold外屏过小导致使用体验不佳的问题,是产业链不成熟的产物,之后发布的Flip3以及华为的P50 Pocket采取上下翻折的方案,更注重便携性而舍弃了大屏体验,这与折叠屏手机的发展初衷相悖。如何在其中把握平衡,是所有厂家都需要面临的设计问题。

“为了做这款产品,我把开发的小伙伴都要‘逼死了’。搞不定,离职申请我都打好了。”面对难题,OPPO孔雀产品经理周意保一开始并无必胜把握。“孔雀”为Find N在OPPO的内部代号,如何让Find N折叠屏上手体验如孔雀开屏般惊艳,屏幕尺寸设计是其中关键。

为了定义理想的产品尺寸,OPPO孔雀团队先后设计了26版方案,制作了120余个模型机反复打磨,最终采用了外屏5.49英寸、内屏7.1英寸的设计。外屏18:9的比例,令普通用户单手操控85%的面积,展开后的内屏在长度上稍短,更符合人眼横向的视觉范围。

显然,此设计最大的亮点在于同时重视了外屏和内屏的使用场景,最大化发挥折叠屏手机的全部能力。

不过,硬件设计并不是终点,系统的优化、应用的适配直接影响了场景的体验效果,只有软硬件协同才能达到理想状态。OPPO ColorOS为Find N设计出双指下滑屏幕分屏、四指捏合浮窗、自由拖拽等交互方式,更加符合用户的感官直觉。

Find N铰链带来的自由悬停模式就是与第三方应用深度合作的最佳载体。例如,OPPO团队与QQ团队经过十余次碰壁后,实现了多任务手势、自由悬停等创新交互的深度定制合作。

亲民的价格,较小的折痕,丰富的自由悬停功能……都是当前最贴近消费者选择的折叠屏要素——折叠屏并非一时噱头,而是真正满足用户更多使用场景的高端旗舰机。

争夺高端“命脉”

折叠屏已成为厂商冲高端的一大利器,而以折叠屏手机为突破口,不仅需要过硬的产品品质,还应在供应链等“命脉”上掌握主动权。国产厂商们在折叠屏手机上出尽风头,背后隐藏着一条国产产业链的崛起之路。

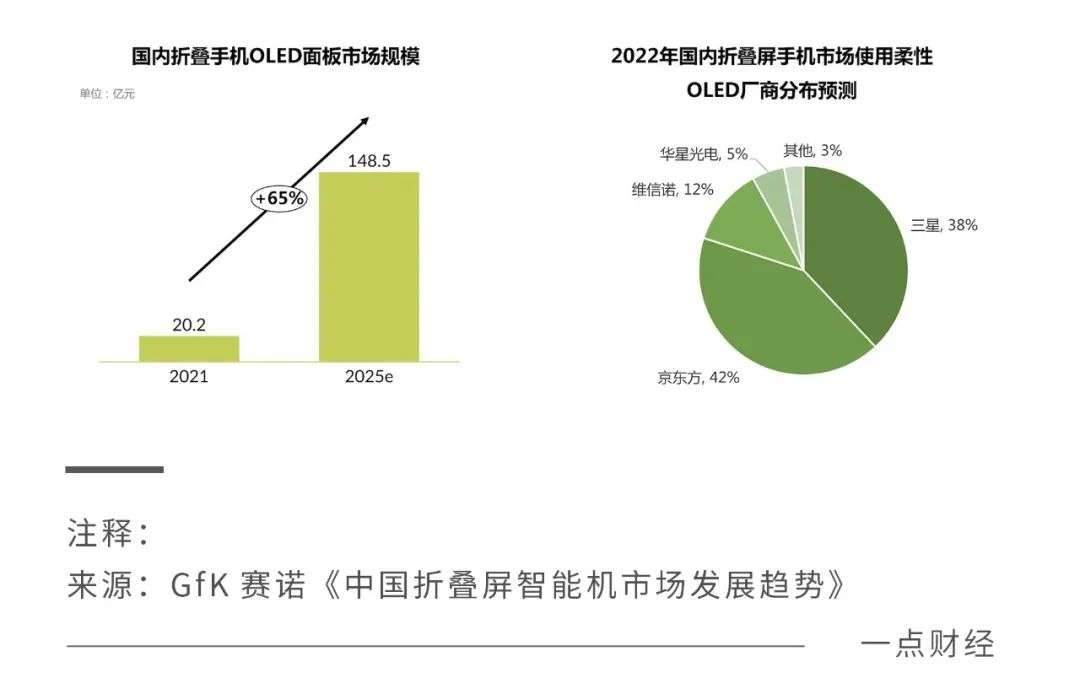

2016年以前,全球柔性OLED面板产能有90%以上被韩国把控。2018开始,国产厂商加速布局,以京东方为首的国产厂商加速抢占市场,旗下的四条产线预计产能接近20万片/月,2025年有望超越三星成为最大供应商。

在此趋势下,国内可折叠手机OLED面板销售额有望从2021年的20.2亿元跃升至2025年的148.5亿元,实现国产化。

UTG玻璃供应链,三星放弃垄断向外部厂商开放供应,国内厂商加紧布局,也有了国产化趋势。赛德半导体、凯盛科技、长信科技等厂商都在去年宣布了UTG玻璃项目的研发进展,例如赛德半导体计划在杭州建设两条年产600万张的生产线,每条线设备投资约1.3亿元。

目前,虽然国产UTG生产线与三星还有一些差距,凯盛科技的良率在50%左右,长信科技的良率在56%,而三星的UTG良率达到了60%以上,但供应链进步带给手机产业上下的“好处”已显现出来。

2020年,折叠屏手机使用成本较低的CPI的数量是UTG的6倍,随着UTG玻璃技术进步良率升高成本下降,预计2023年UTG采用量将超过CPI,这将为更多折叠屏手机带来优秀的显示效果和淡化的折痕。

折叠屏另一大核心零部件铰链的成本占终端零售价的10%左右,成为厂商战略控制点,在这一高地上,国产手机厂商和上游供应链正在共同努力,中间转轴机械轴承韩国供应链厂商的方案需要150-200美元,国内厂商可以做到100美元左右。

更贴近消费者的手机厂商们也在零部件研发上下足了功夫。例如OPPO一直加大专利布局,并积极探索多样化屏幕形态,在横向卷轴、纵向卷轴、竖向内折、环绕屏幕等方面均有相关创新,目前拥有840个折叠屏领域的专利申请,授权发明专利230余件。

供应链的成熟进化,进一步带来折叠屏手机价格下探以及产品品质提升,在共同的目标下,国产手机厂商和上游供应链显然已达成了一种默契。

结语

高端手机之争注定是一场持久战,国产手机都展现了一往无前的拼搏精神,在折叠屏领域走在了前列。把握住这个绝佳的契机,在与苹果掰手腕的高端赛场上,谁将取得胜利或未可知。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!