继“O2O”、“互联网+”后,“专精特新”再度成为政策“热词”,一批企业已做好准备。

工信部数据显示,“专精特新”“小巨人”有“5678”的特点,即超过五成研发投入在1000万元以上,超过六成属于工业基础领域,超过七成深耕10年以上,超过八成居于本省细分市场首位。

在我国中小企业平均寿命仅2.5年的背景下,无论是中小企业成为“专精特新”“小巨人”,还是“专精特新”进一步做大做强,都非易事。导致大部分企业死亡的,不是外部竞争,而是企业内耗——在政策、财政倾斜之外,它们需要的还有避免企业内耗的工具、方法。

在万事求助数字化的时代,京东这样拥有数字基础的巨头们成为了帮助中小企业乃至大型企业们的“外力”之一。用户端,做增值服务,京东有Plus计划;企业端,它也有着面向“专精特新”中小企业的“Plus计划”——开放商品、物流、资金等数字化能力。

德国、日本的“专精特新”发展路线是围绕大型企业建立系列中小企业,龙头企业开放创新,中小企业参与产品研发设计。透过京东针对“专精特新”中小企业的“Plus计划”,可以看到中国也在尝试自己的“大带小”模式,让中小企业集中精力进行研发生产。

新一轮变革与创新开始了!

“专精特新”的“焦虑”

“专精特新”其实早在2011年就出现在了工信部文件中,当年9月工信部发布的《“十二五”中小企业成长规划》提出坚持“专精特新”,将“专精特新”发展方向作为中小企业转型升级、 转变发展方式的重要途径。

伴随中国产业升级以及参与国际竞争的需要,近年来,从工信部《“十四五”促进中小企业发展规划》中提出到2025年的数量目标,评定工作启动,北交所注册成立,到去年11月的“实事清单”,“专精特新”再度被频繁提起,且快速推进。

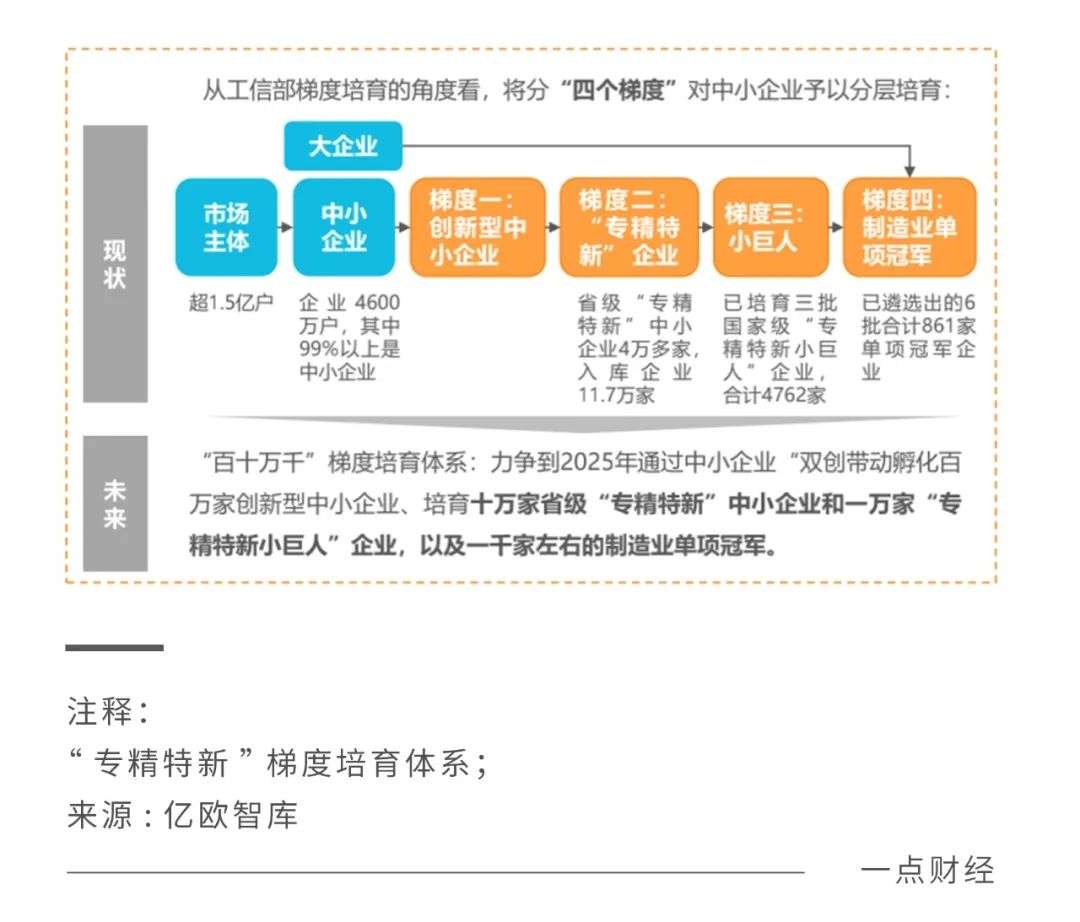

按照“十四五”目标,“专精特新”要进行梯度培育,其中,创新型中小企业要达到100多万家,“专精特新”要达到10万家(目前4万多家),“小巨人”要达到1万多家(当前4762家),单项冠军1千多家(当前569家)。

那么,中小企业要如何跨越向“专精特新”“小巨人”、单项冠军?

曾有数据显示,中国平均每分钟有2家企业倒闭,能存活到5年以上的企业不足7%,10年以上的不足2%,80%的企业连一年都撑不到。分析中小企业死亡的原因,可以将其分为内部创新、管理,外部市场、资金等多方面。

要解决中小企业的成长焦虑,除了从政策面减少行政、税收压力,还需要一些外力的帮助,让它们将主要精力放在自身创新与发展上,从琐碎的企业经营管理和系统上解放出来。

如北京市中小企业公共服务平台运营管理部总经理赵冰所说,不同于主营业务的竞争核心在于自身创新,中小企业经营管理能力的提升更多依赖经验和外部资源,而大型企业普遍在这些领域具有更加深厚的积累。

一方面是大型企业沉淀的大量资源、能力,一方面是中小企业的发展“焦虑”,两者是否可以互通?答案是肯定的,京东等大型企业正在尝试于此。

3月31日,由工业和信息化部和陕西省人民政府举办的第十一届亚太经合组织(APEC)中小企业技术交流暨展览会启幕,会议期间,工业和信息化部中小企业发展促进中心与京东集团合作发布“2022满天星计划”。

早在2020年,京东就联合工业和信息化部中小企业发展促进中心启动了“满天星”计划,以“平台服务+城市深耕”模式构建起面向中小企业的差异化服务体系。

2022年,京东继续扶持“专精特新”企业,倡导双创(创业、创新),并围绕“创新季”带来系列服务能力及解决方案,“2022满天星计划”就是进一步整合京东集团的技术、服务、供应链等优势资源,深化“一城一策”专项服务,帮助中小企业向“专精特新”迈进。

数据显示,目前京东已服务省级专精特新中小企业超过2.7万家、“小巨人”企业超过3200家,数量均占全国近70%。在“专精特新”这场攻坚战上,中小企业从不孤独。

全链路赋能

当前中小企业转型升级的主要方向之一是数字化,但根据《中小企业数字化转型分析报告(2020)》,89%的中小企业处于数字化转型的探索阶段,不适合的工具、不低的成本、不明朗的成果、不坚固的保障让它们“不会转”、“不能转”、“不敢转”。

近年来,随着腾讯、京东等互联网巨头跨入数字办公战场,阻碍中小企业转型的重重障碍正在被逐一破解,企业办公市场快速发展。据艾瑞咨询预计,2022年中国企业级SaaS规模有望突破千亿;有机构数据显示,中国PaaS市场规模预计到2025年将达到692.5亿元。

在数字化转型上,中小企业乃至大企业需要的不只是单一产品,更是完整、深入、有针对性的方案。如京东企业业务相关负责人所说,“专精特新”的竞争正从产品创新、推广销售,延伸到整个供应链管理乃至产业链生态的搭建,需要不止于采购、营销、运营等的数字化工具。

以京东为例,在2022年继续扶持“专精特新”的背景下,京东企业业务带来系列服务能力及解决方案,囊括采购、营销、运营、销售等全链条,帮助无数中小企业实现Plus升级。

采购一直是困扰无数企业的环节之一。某以专注本地服务的互联网头部企业,仅为满足VR看车这一个业务部门的需求,采购人员先用4个月梳理需求,再对供应商方案、价格进行内部评估,此外还有签约、支付、开票、物流运输等,不仅时间长,还耗费大量人力。

对于创业公司来说,采购更是难上加难,从办公设备、网络安装到清洁用品、绿植摆件、办公家具等等,麻雀虽小却要五脏俱全,成本、时间、精力、质量方方面面都要考虑。

一家成立于2012年,已被评定为“专精特新”的创新型软件科技企业,就在采购上犯了难,现有规模200人,急需寻求缩减成本和数字化采购之道。最终,在与京东合作,通过API接口对接后,它的商品对接和订单流程问题得到了解决,为其节约综合成本达15%以上。

采购只是中小企业经营难的一环,此外还有供应链管理、人事管理、财务管理等难题。对此,京东形成了包括注册咨询、办公场地、人事招聘、开拓客户、财务管理、金融服务等在内的全链路服务。

“积极从采购、运营、销售等全链条切入,深入服务中小企业,让中小企业活得更长、活得更好”,企业业务事业部中小企业平台业务部总经理罗晓华曾表示。这是京东的期望,也是现实,通过针对性的产品,京东企业业务实现了全场景、全链路、全生命周期助力。

复制“数字实体”

京东在企业业务上的优势,来自自身的“数字实体”基因,以及规模化的连接能力。

企业的三流是物流、资金流、信息流。其中,物流是单向流动,需要高效的管理系统提高流动效率;资金流也是单向流动,通过集成管理达到资金控制;信息流是双向流动模式,随着信息化时代的到来,物流信息化将生产资源、人力资源、物流资源进行有效管理和整合。

凭借在物流、支付、用户上的积累,京东可以在“三流”上帮助中小企业做大,并向着“专精特新”迈进,也能帮助中大型企业节约成本,提升效率。

物流上,京东目前有41座“亚洲一号”智能仓服务“专精特新”,智能算法模型提供库存规划模型,智能商务仓提供品类SKU纬度精细化管理支持;

资金流上,京东供应链金融科技能够解决不同产业供应链上中小企业融资难、融资贵等问题;

信息流上,京东一方面通过京东主站、京东京喜,帮助快速对接新兴市场消费需求,另一方面通过京东工业品、京东企业购等企业端专属平台资源,帮助企业获取物资与服务信息。

上述提到的创新型软件科技企业,采用的是京东企业业务多场景客制化供应链解决方案(VOP),而VOP将包含京东商品、物流、金融在内的供应链各环节打包成通用接口,为自身具备研发能力或已有采购电商平台的企业提供内部采购延伸多场景的接入型解决方案。

同时,一端是企业,一端是面向企业的商品与服务,京东在两端都积累了大量资源,并形成了巨大的企业服务生态,并以企业客户的规模化实现商品和服务成本的降低,为降低企业成本;以商品和服务的规模化进一步吸引企业入驻,促进生态健康。

事实上,企业要跨越的“数字化鸿沟”不只存在于“物”上,而是存在“人财物事”等多方面。京东形成了囊括58、拉勾、腾讯乐享、融易算、天眼查、携程商旅等上百家SaaS服务商在内的企业服务生态,从人力资源管理、企业财税服务、出差等场景赋能中小企业。

在“专精特新”上,德国、日本之所以强大,原因之一是围绕大型企业建立了系列中小企业,大型企业在产品创新上保持开放,中小企业在产品研发设计上协同创新。中国也在尝试类似的模式,比如向大型企业征集技术产品问题,组织“专精特新”企业揭榜,但一切仍需磨合。

发展“专精特新”,毋庸置疑地要大带小、老带新,但这种带动其实不一定停留在纵向上的产业链相关企业上。京东这种“数字实体”将自己的数字能力开放给无数中小企业,将创造、复制出无数“数字实体”、无数中小型“京东”,这也是“专精特新”的解法之一。

某医疗器械企业,同多数制造企业一样希望对园区进行数字化升级,实现研产供销服全业务联动、提效,提早布局低碳。为此,“数字实体”京东运用自己的园区数字化经验,正为其打造园区数字化底座和“数字孪生”,未来计划建设综合能源管理平台、工业互联网平台。

如果说最开始的十几年京东将现实世界搬到数字世界,之后通过数字化能力对外赋能正在现实世界建设一个“数字孪生”,那么随着京东企业业务对外发展,它的“数字孪生”又再度被复制、嫁接到无数中小企业身上。

结语

美国思科公司总裁钱伯斯曾表示:“所有参与因特网革命和消除‘数字鸿沟’的公司最终也会享受到消除‘数字鸿沟’后带来的市场机遇。”曾经,京东等企业已经享受到了第一波“数字鸿沟”消除所带来的红利,如今正通过开放自己的数字化能力分享第二波。

正在成为办公基础设施的它们,以Plus服务,以资源的高效对接、规模化的成本节约帮助无数中小企业成长为Minus版的自己。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!