国内水果市场被称为“南百果、北鲜丰、西洪九”,存在三足鼎立的格局,它们分别是来自深圳的百果园,来自杭州的鲜丰水果以及来自重庆的洪九果品。

近期,百果园、洪九果品纷纷被媒体报道将赴港上市,水果市场份额里的冠亚*而开始角逐资本市场中的头名归属。

持续的你追我赶,百果园与洪九果品目前站在怎样一个市场机遇之下,上市对于他们来说意味着什么?

需求“成就”万亿级赛道

用不相上下这个词来形容洪九果品与百果园的竞争,还是挺贴切的。

招股书显示,洪九果品作为中国第二大鲜果分销商市场份额为1%,与中国最大鲜果分销商百果园的市场份额相差仅为0.1%。两者较低的市场份额占比可直接看出当前市场呈现集中度较低、竞争激烈的现状。

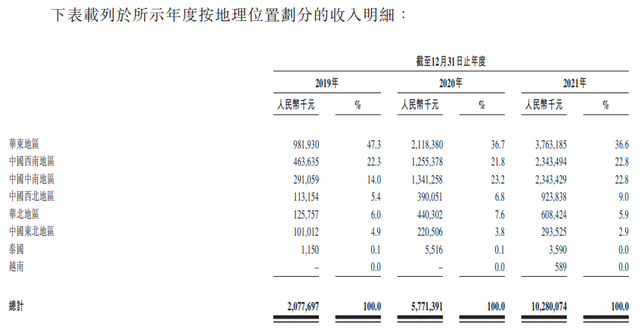

近几年洪九果品依旧实现营收持续增长,据招股书披露,由2019年的20.77亿元增长至2021年的102.8亿元。

由2019年的20亿到2021年的百亿营收规模,增速确实亮眼。

这一持续增长得益于国民健康意识的提高,以及人均可支配收入的上涨。两者效果叠加进一步推动人均水果购买的消费支出逐年提升。

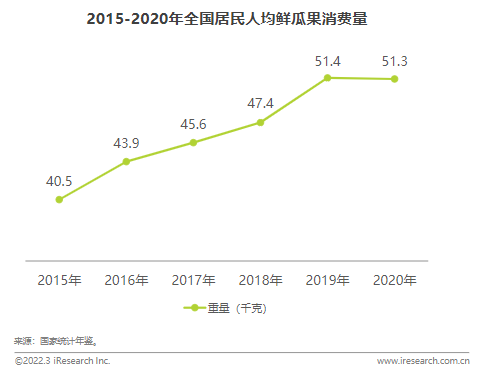

艾瑞咨询报告显示,2015年至2020年全国居民人均新鲜瓜果消费量由40.5千克上升至51.3千克。接近《中国食物与营养发展纲要(2014—2020年)》中设定的60千克的目标。由此可以看出国民在膳食搭配上的明显改善,更可见水果市场相应增长的需求和机会。

据灼识咨询资料显示,按零售额计,中国鲜果零售市场的市场规模已由2017年的人民币9,390亿元增至2021年的人民币13,369亿元,复合年增长率约为9.2%。

在整体市场增长的基础上,洪九果品顺应市场需求力推核心水果品类抢占公众视野。

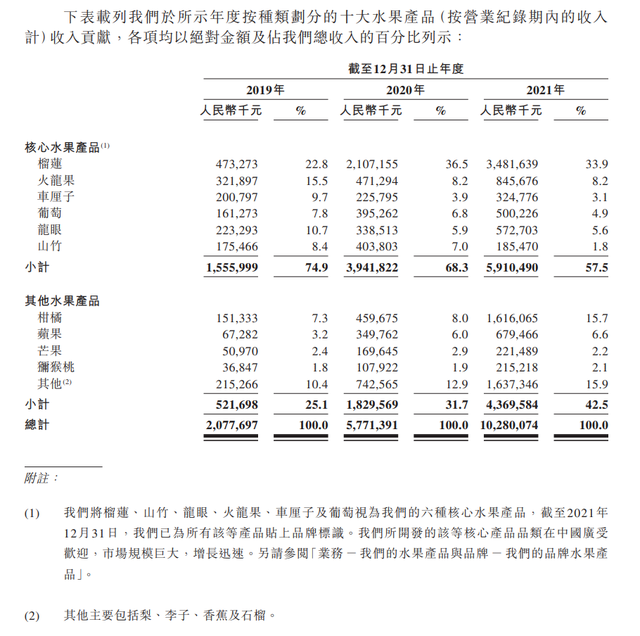

招股书显示,洪九果品重点布局的进口水果中,以榴莲、山竹、龙眼、火龙果、樱桃、葡萄六大果品为核心,形成了涵盖来自全球100多个原产地和49个水果品类的水果产品组合。

从收入结构来看,是以六大核心果品为主,其他品类稳步开拓的格局。2019、2020及2021,六大核心水果产品的销售额分别为15.6、39.4及59.1亿元,营收占比分别达74.9%/68.3%/57.5%。伴随客户需求多元化,其他水果品类收入占比亦不断提升。

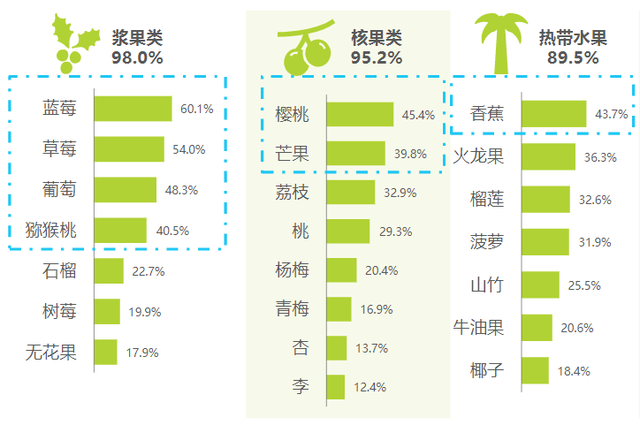

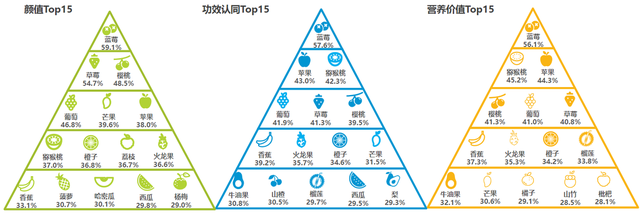

招股书显示,六大核心果品中在2020、2021年中仅榴莲这一单项的销量占比就达到了36.5%、33.9%。而从艾瑞咨询研报也可以看出,六大核心果品在大众喜爱度、功效认同、营养价值等多项指标中均为前列。

销量占比高、功效认同度高、营养价值高、大众喜爱度高,六大果品“核心”称号实至名归。

大众水果喜爱度

颜值、功效认同、营养价值TOP15

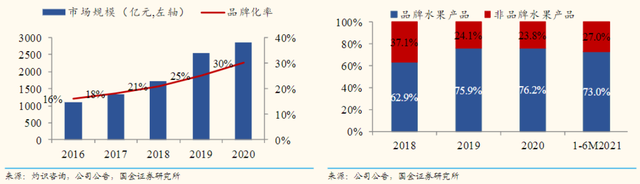

从品牌化率来看,2021年鲜果分销商的品牌化率为34%,较2017年18%的品牌化率大幅提升。

国内品牌鲜果分销市场规模及品牌化率(左图);洪九果品品牌化水平远超行业平均(右图)

另外,灼识咨询、国金证券研报显示,就自有品牌产品的销售收入测算,中国品牌鲜果分销市场的规模也已由2017年的约人民币1,341亿元增长至2021年的约人民币3,687亿元,复合年增长率达28.8%。

依托于自有品牌市场规模的高速增长,打造自有品牌已是大势所趋。洪九果品以核心品类打开市场构建良好品牌口碑,同时丰富其他品类可选组合,满足多样化需求进一步抬升品牌认可度。

好的产品+打造品牌是第一步,如何将好的产品保质保量的送至消费者手中则是第二步。

分散+损耗+效率成三座大山

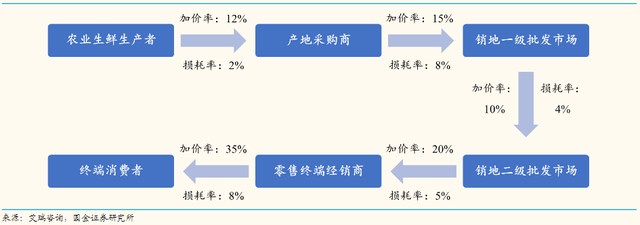

据国金证券研报分析,从产品属性角度看,水果为非标准化产品,种植端和零售端均较为分散,从果园到零售商的价值链可分为采摘、分选、包装、保鲜、储存、运输等多道程序,而大部分分销商仅能覆盖一部分程序,因此形成了冗长、高度分散且涉及众多中间商的行业价值链。

同样,相比其他生鲜,果蔬类损耗率更高。大部分水果分销商难以垂直打通水果产业链,只能在产业链中承担有限环节,进而导致分销流程涉及多层中间商。漫长的分销过程不可避免地导致高损耗率、鲜果的运输半径及销售覆盖范围受限。

以樱桃为例,为什么它的售价这么高?首先受限于自身条件,樱桃本身供应期短,产量相对其他果品低,不耐储运;其次销售环节难于处理,属于风险略高果品,变质极快。批发零售环节加价较多,导致零售价偏高。最后产地较局限,主要产区为山东、渭南、其他地区难做到规模供应。所以,相比较而言,南方售价比北方售价更贵。

农业生鲜中由供应链各环节加价及耗损平均水平

毛利水平进一步反映了高损耗这一特点。据招股书显示,2019年至2021年核心果品毛利率分别为19.8%、17.9%、17.5%。其他品类毛利率则为16.4%、13.7%、13.2%。

六大核心果品中的火龙果毛利率由2020年的16.3%降至2021年的11.5%,主要受疫情影响,运输方式改海运为陆运,导致运输成本增加及其毛利率下降,且运输成本占火龙果销售成本的比例相对较大。

樱桃的毛利率由2020年的16.7%大幅降至2021年的6.4%,主要由于2021年1月的某批次进口樱桃检出COVID-19阳性这一负面消息导致市场需求急剧下降。

其他品类中的柑橘毛利率由2019年的16.9%降至2020年的12.1%,主要由于2020年国产柑橘大量进入市场,且国产柑橘的毛利率相较于进口柑橘更低,所以洪九果品的进口柑橘毛利率呈现下降趋势。

因此,鲜果分销商大部分存在利润低、规模难做大、在行业中难有较大话语权等问题。

此外,鲜果供应本身缺乏标准化,果品产地格局高度分散,分销效率亟待提升。在种植端,由于受意外天气状况及采用的种植技术(众多小规模果园采用的种植技术差异很大)影响,难以确保统一的水果种植。在鲜果分销环节,水果的加工、包装、仓储、运输环节分别可能由多家参与者参与,各家品控不一,运作程序无统一标准,导致无法维持鲜果供应的稳定和各批次质量的一致。

那么破局之路如何走?

据国金证券研报分析,首先打造全面的品牌组合。通过建立品牌组合,可提升客户对产品的认可度,并享有品牌溢价,从而进一步提升自身市场地位。

其次,提升采购及整合能力。已与生产地果园达成深度合作,并规范催花、疏果、采摘、分级、保鲜等环节。同时,整合供应链有助于水果分销商减少多余的中间层级,降低成本,从而提升盈利能力和竞争优势。

再者,拓宽销售及销售网络。拥有全面销售及销售网络的行业领先公司可动态调整对不同渠道的供应,并通过满足客户多样化的需求有效地把握行业的最新趋势。此外,拥有广泛销售渠道的水果分销商维持庞大及稳定的采购量,使其可获得更优质、采购成本更低的果园资源。

最后,加强数字化应用。通过采用新兴技术,实现以数据驱动的经营及决策。例如,使用物联网及大数据分析可促进采购、配送、仓储及销售管理。在先进技术的推动下,领先公司可有效地实时监察异常情况并及时进行干预,从而可减少采摘后损失,提高效率,并确保产品质量。

结语

国民健康意识提高之机,万亿量级的市场之中,头部鲜果分销商接连冲刺IPO,得资本市场加持,洪九果品能否抓住机会再上一层楼我们拭目以待。

文章来源:港股研究社(公众号:ganggushe)—旨在帮助中国投资者理解世界,专注报道港股企业,对港股感兴趣的朋友赶紧关注我们

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!