概要:The Trade Desk的股票年初至今下跌了47%。在CTV增长的推动下,基本面保持不变。伴随通胀压力的缓解,TTD能否在增长与盈利间找到平衡点?

过去几周,The Trade Desk(TTD)面临巨大的抛售压力,因为投资者继续抛弃在利率上升的环境中通常表现不佳的科技股。

尽管存在宏观风险(通货膨胀、疫情),但作为事实上的独立需求方平台,Trade Desk仍然是数字广告领域的佼佼者,该平台为1000多个品牌和代理商的数字广告系列提供服务。

数字广告市场的蛋糕在变大

The Trade Desk是全球最大的独立DSP,服务于世界各大广告公司,包括WPP、Omnicom和Publicis。数字广告专业人士使用TTD的平台来管理他们的多个投放渠道上(Google和Facebook等)的广告活动,例如华尔街日报、福克斯新闻、Spotify、Hulu和Peacock等。

从2016年到2021年,TTD的收入以43%的复合年增长率从2.03亿美元增长到12亿美元,而平台上的广告商支出从10亿美元增加到超过60亿美元。

在此期间,全球数字广告市场平均每年增长21%,从1920亿美元增长到4920亿美元。TTD在全球数字广告市场中的市占率并不高但持续增长,从2016年的仅0.5%增长到2021年的1.3%。

根据eMarketer的数据,到2025年,全球广告收入预计将超过1万亿美元,其中72%的支出是数字化的,总可寻址市场将达到7850亿美元。从整体上看,数字广告支出的日益普及是一种长期趋势,不受当前宏观条件的影响,而TTD处于占据先发地位,有望吃到这一不断增长的蛋糕。

eMarketer

疫情红利后,TTD能否保持增长?

TTD是疫情的受益者,2020年和2021年,TTD从企业广告预算转向数字化的趋势中受益匪浅,收入分别增长了26%和43%。

投资者担心2022年此类增长率的可持续性是可以理解的,但TTD在2022年第一季度实现了出色的业绩,收入为3.15亿美元,超过了3.04亿美元的共识,同比增长43%,而21年第一季度增长37%。

另外,与9200万美元的共识相比,1.21亿美元的EBITDA也令人惊讶。EBITDA利润率从21年第一季度的32%达到38%,这得益于员工在家工作而暂时降低的费用。

在第一季度,几乎所有超过客户的广告垂直支出都增长了两位数,旅游和宠物行业同比增长2倍,而购物和食品行业支出保持强劲。

虽然来自欧洲的广告支出在一季度出现回落,但管理层认为欧洲市场从4月份开始已经在复苏。当然,北美市场仍然是最大的增长驱动力,占平台上广告支出的88%。

在22年第一季度,TTD在全球拥有超过1000家客户,客户保留率> 95%。Solimar 的采用率已达到80%,预计到今年年底将接近100%。

就Q2前景而言,TTD指导收入为3.64亿美元,EBITDA为1.21亿美元,略低于3.647亿美元和1.27亿美元的分析师共识估计,但该领域的同行指引的数字更低。对于Q2,Meta指引0%同比增长,Roku和Snap 均为23% 。

除此之外,TTD和Roku作为CTV广告的主要受益者,仍然有机会增加来自CTV的收入。

Netflix或将入局,CTV玩家持续高投入

与往常一样,CTV仍然是TTD平台上增长最快的部分,因为流媒体继续试图从传统电视行业手中抢占份额。

2021 年,TTD与Peacock、Paramount+、Discovery+和Sky等公司建立了合作伙伴关系。比如,2021年6月,HBO Max推出了广告支持层,价格为每月9.99美元,而常规订阅价格为14.99美元,它已与TTD达成交易。

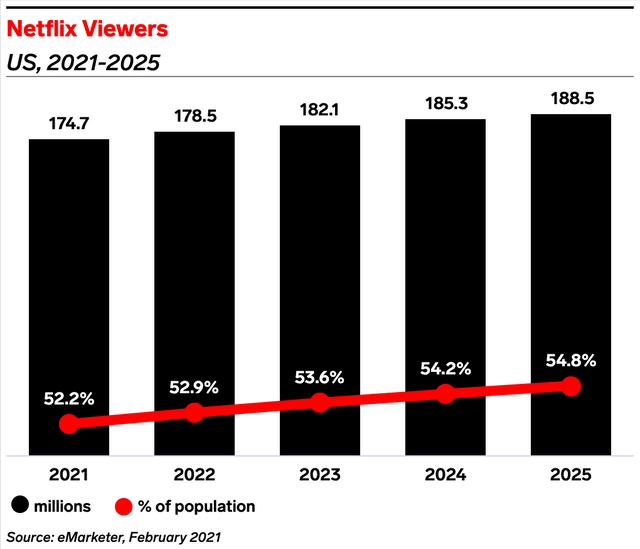

除此之外,Netflix也正在探索广告,因为订阅用户增长已经碰壁。

流媒体正在成为一个没有玩家能主导的竞争市场,而TTD是最终的需求聚合器,它允许广告商在一个平台上运行他们所有的CTV活动。

这就是为什么视频广告占平台广告支出的百分比从2017年的20%增长到2021年的40%。

如今,广告商可以通过TTD平台覆盖9000万美国家庭和超过1.2亿台CTV设备。

Netflix在用户增长方面的问题清楚地表明,仅订阅模式最终将被证明是不可持续的,因为当用户数量减少时,服务提供商将不得不持续提高价格。

虽然Netflix正在寻求通过提高共享密码用户的价格来提高盈利能力,但这可能会导致更高的流失率和消费者转向低价层。

因此,广告是未来增长的更好途径。而随着Netflix的加入,TTD将从不断扩大的CTV TAM中受益。

另一方面,David Wells(Netflix前首席财务官)是TTD的董事会成员,这有助于促进两家公司之间的合作。

长期主义者的等待

随着中期选举提供的广告支出增加,TTD在2022年的增长率可能超过30%。话虽如此,利率上升增加了投资者对股票估值的担忧。

在相对估值基础上,TTD是一只昂贵的股票,其2022年EV/sales为13.5倍,EV/EBITDA 为34.6倍。

Refinitiv

然而,与行业平均水平相比,TTD拥有持续提高的增长率和利润率。能够在 EBITDA利润率上击败TTD的仅有两家公司,分别是Meta和谷歌,但这些巨头正处于其生命周期的更成熟阶段。

主要竞争对手PubMatic和Magnite具有相似的利润率和较低的估值要求,但SSP(供应方平台)运营商可能将面临TTD最近推动OpenPath将其DSP直接插入出版商库存而无需通过SSP层的局面。

当然,目前的宏观逆风下,市场对企业的估值变得非常敏感,多重不利因素可能会在短期内给股票带来压力。

因此,投资者在当前股价水平下要做好长期持有的准备,或者保持观望。如果宏观环境好转,数字广告行业中TTD是比较有希望在增长与盈利之间平衡的企业。

文章来源:美股研究社(公众号:meigushe)旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!