6月2日,Kindle中国宣布将在2023年6月30日停止其旗下电子书业务的运营,这算是亚马逊在中国市场吃的又一次败仗,Kindle通过软硬件搭配销售的模式在中国没有走通。

Kindle的主要盈利点并非硬件产品,而是在于线上服务的收费模式,主要包括在电子书发行销售中抽佣,以及KindleUnlimited电子书包月服务的会员付费等。

Kindle败走中国,是不是意味着电子书根本没办法在中国赚钱?

早在11年前,2010年,刘强东接受王利芬采访,直言kindle在中国不可能成功,原因是,「中国消费者买到kindle后首先会破解,之后所有盗版书就可以看了,永远不会花1.99美金去下载一本电子书。」

“让亚马逊的贝索斯也到中国来创业,给他二十亿美金,他也烧不出来一个Kindle。有个盗版在里面,Kindle这个模式在中国就永远不可能取得成功。”

对kindle泼冷水几年后,京东图书就在与亚马逊中国的交锋中打了胜仗。2010年刘强东宣布,在京东商城推出图书品类,彼时的线上图书销售市场上,当当和亚马逊中国形成双寡头之势,京东图书花了四年时间超过亚马逊中国,攀上市场份额第二的位置。

2015年,微信读书上线前两个月的618,京东给自己送上了一份生日大礼:宣布收购社交阅读App拇指阅读,合并入京东阅读,成为京东电子阅读时代的新阵地。

这一年也被称为「社交阅读元年」。

就这样,在电子书的战场上,京东和自己的投资方爸爸腾讯短兵相接。但在QQ阅读和微信读书的左右夹击下,京东读书App始终不温不火,从其App下载量可以看出来。京东阅读也从未公布过用户数量。

2012年,当当读书上线(2017年10月更名为“当当云阅读”)。2015年年初,李国庆以一封公开信《你为小众而生,我为“阅人”无数》向Kindle发起挑战,指出Kindle已经成为电子阅读市场的错误探路者,即在阅读器和客户端中选择了前者,而当当选择的客户端才是正道。

这年的数字出版年会上,李国庆透露了一组数据,2013年数字书销售下载量占当当整体的10%,2014年是20%,他预计未来五年电子书有望超过纸质书。

在电子阅读器与阅读App之间的道路选择上,就目前看来,当当和中国的互联网公司们选对了,但李国庆对于“未来五年电子书超过纸质书”的判断,还是显得过于乐观。

而早在2012年,阿里文学就上线了淘宝读书,但于2015年宣布暂停业务。时隔三年,再接再厉推出天猫阅读,可如今在应用商场中不见踪迹。目前,阿里旗下唯一可圈可点的阅读App是书旗小说,以网络文学为主,在出版类电子阅读App上阿里始终没有进项。

中国音像与数字出版协会发布的《2021年度中国数字阅读报告》显示,2021年中国数字阅读用户规模达5.06亿,其中44.63%为19岁至25岁用户,27.25%为18岁以下用户,年轻人成为数字阅读主力军。

2021年我国数字阅读人均电子书阅读量11.58本,有声阅读7.08本,并基本养成了成熟的付费习惯。

我国数字阅读行业整体营收规模达415.7亿元,整体增幅18.23%,其中大众阅读302.5亿元,专业阅读27.7亿元,有声阅读85.5亿元,大众阅读市场规模占比逾七成,是产业发展的主导力量。

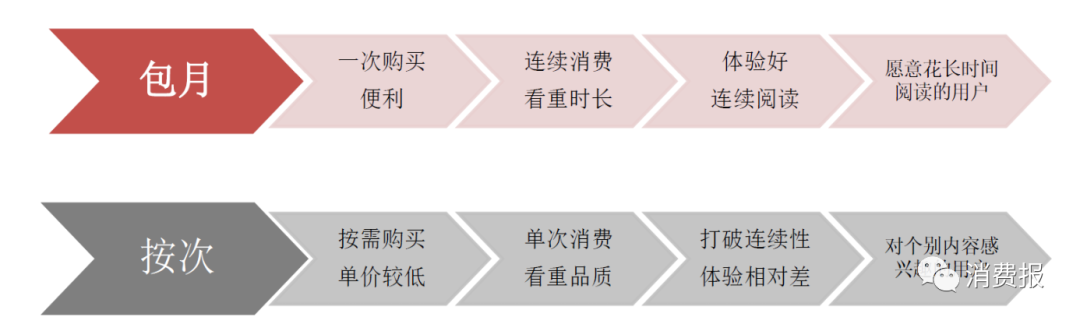

《消费报》深入研究发现,随着数字阅读用户规模和营收规模的快速增长,目前电子书市场呈现三种盈利模式:第一种是付费模式,包括按次与包月/包年;第二种是免费阅读广告变现模式;第三种是IP变现模式。

第一种是付费模式

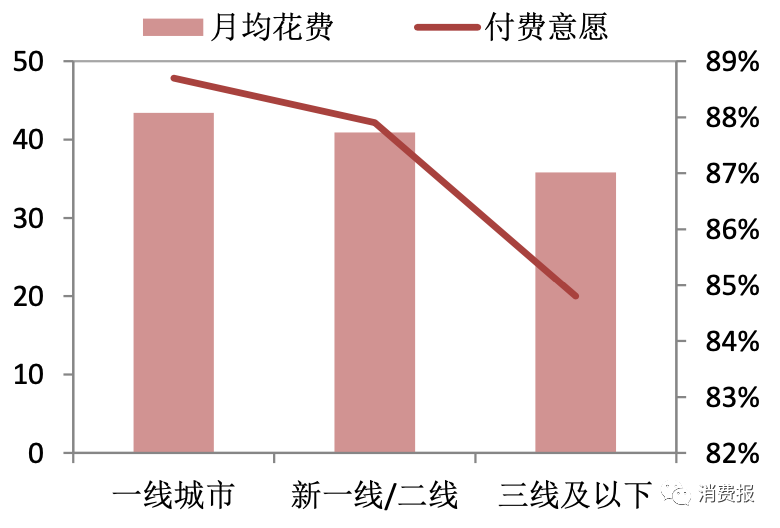

在付费意愿方面,《中国数字阅读白皮书》数据显示,我国数字阅读用户的付费意愿不断提升至较高水平,其中以一线城市的付费意愿最高,达88.7%,平均月花费43.3元;新一线及二线城市电子书的付费意愿为87.9%,平均月花费40.9元;三线及以下城市用户付费意愿相对较低,但也有84.8%的水平,月均花费为35.8元。

据艾瑞咨询数据调研数据显示,90%以上的移动阅读包月付费用户对包月付费的使用感受良好,阅读内容及付费的性价比,包括定价实惠、专属特权、阅读礼包等体验是吸引用户包月付费的关键因素。

另一方面,付费方式的多元化还体现通过构建内容产品矩阵、打通会员体系,将单一会员权益升级至联合会员付费的模式,这一模式在其他内容产品上,例如视频、游戏等也已验证。

跨平台联合会员的模式通常是以互联网巨头内容生态权益联结为主要模式,例如腾讯的VIP+模式是以腾讯视频+视听/生活/购物等不同移动应用,为会员提供双重VIP福利吸引用户购买会员;

同时通过打通生态内不同应用的移动资费的方式同样形成多元化的会员权益,例如腾讯推出的“腾讯大王卡”,以腾讯体系内超100款app专属免流量的模式吸引用户订阅,进行资源和用户流量的整合。

除互联网平台生态外,数字阅读平台也会与站外其他平台进行打通推出联合会员的模式,如咪咕阅读与喜马拉雅、芒果TV以及掌阅与优酷视频等,实现跨平台的相互导流和提高用户粘性,获得增量付费。

第二种是免费阅读广告变现模式

自2018年米读小说、爱奇艺读书等平台推出免费网文模式后,免费阅读模式迅速发展壮大。

2019年7月百度战略投资了七猫免费小说,持股约37%;11月今日头条推出旗下免费阅读app番茄小说,并在2020年4月将头条app中的小说频道更名为“番茄小说”支持小说免费阅读;12月字节跳动投资了吾里文化持股13.04%。

2020年以阅文集团、掌阅科技为代表的数字阅读行业头部公司同样将试水免费阅读模式,通过付费+免费的模式进一步提升市场的覆盖率。

免费阅读的商业模式其实是以通过降低用户自身阅读体验来换取正版内容消费权益的方式,对抢占阅读体验要求并不高但又能获得正版阅读内容的用户而言更为有效,这部分特性的用户与下沉市场用户有一定的重合,进而能够带动数字阅读行业对下沉市场的渗透。

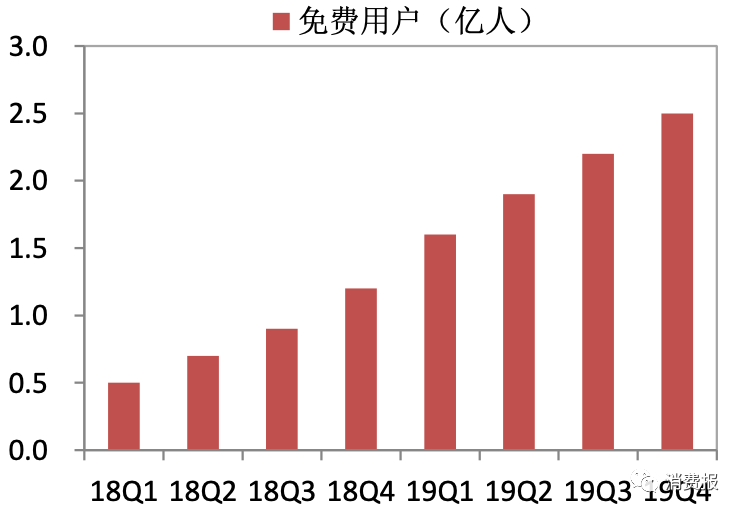

《消费报》根据比达咨询数据了解到,2018Q1-2019Q4各季度数字阅读免费用户规模呈持续上升态势,到19Q4已达到2.5亿人次。

免费阅读模式下形成了数字阅读行业中新的流量池,带动免费阅读平台的加速入局和快速成长,至今年2月MAU破千万级别的头部免费平台已经达到了五家,形成了以七猫免费小说为代表的行业三级梯队。

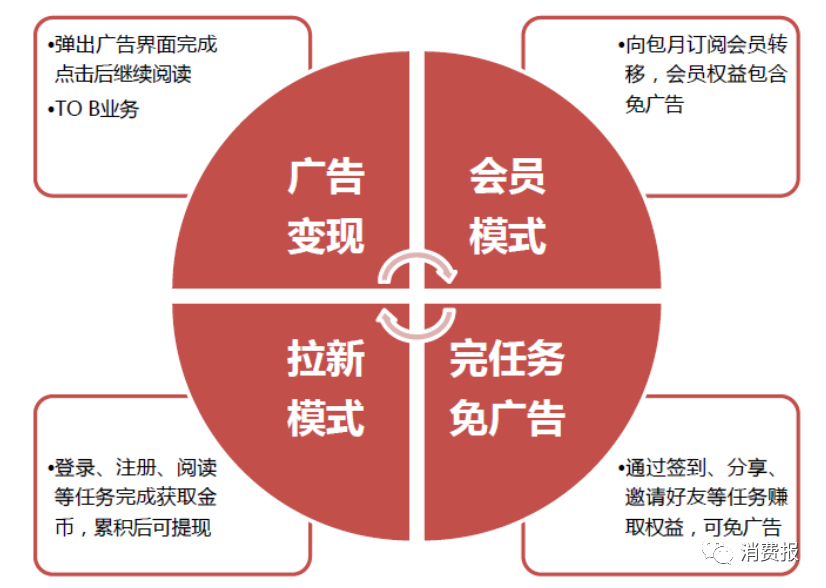

用户呈现规模化为免费阅读模式下广告作为变现方式奠定基础,与此同时随着入局平台公司的增加,免费阅读的运营模式也加速演化。

除广告模式外,免费阅读的运营模式还衍生出了包括拉新模式、会员模式以及完成既定任务免广告等模式相互嵌套,其中拉新模式是以登陆、注册、阅读等相应任务完成赚取金币后可提现的方式吸引新用户注册,对于新崛起的免费阅读平台更为有效;完成任务免广告的模式更有助于带动用户在平台停留的时长以及通过分享等行为完成社交化的传播,引入新用户有进一步的带动。

第三种是IP变现模式

数据显示,2019年文学IP改编在网络视频平台自制剧中的占比为50%-70%;移动游戏中文学IP改编的数量虽然不及端改手的数量普遍,但2019年文学类IP产品的流水增速高达52.4%,显著高于其他类型的IP产品的流水表现。

以IP产业链为核心的业务布局有望成为数字阅读平台发力的方向。

阅文集团(0772.HK)2021财年年报显示,去年阅文集团实现营业收入86.68亿元,同比增长1.67%,非国际财务报告准则下(Non-IFRS)的归母净利润达12.3亿元,同比增长34.1%。2021年是腾讯接手阅文的第一年。

其中,在线业务为主要收入来源,在2021年实现收入53.19亿元,同比增长9.6%;版权运营及其他业务收入在2021年同比增长30%达到33.6亿元,阅文自有版权收入占比达到63.7%。

财报数据显示,阅文对文字IP的价值提升已取得阶段性成果,其毛利同比增长15.5%。基于IP可视化整合的新丽传媒也在2021年录得净利润5.3亿元,同比增长24.3%。

中国电子书市场繁荣空前,而亚马逊则将于一年之后的2023年6月30日,在中国停止Kindle电子书店的运营,在此之后用户将无法购买新书,Kindle Unlimited会员权益也保留到这一天。

2024年6月30日,Kindle中国电子书下载功能将关闭,之后用户只能用Kindle阅读已经下载的电子书,同时在这一天后,用户将无法继续从应用商店下载Kindle APP。

Kindle走得可谓彻底,但中国数字阅读的三种清晰的盈利模式让巨头和新贵竞相角逐,仍然一如既往地热闹非凡。

正如6月2日商务部针对Kindle退出中国市场做出回应,中国作为快速发展的全球第二大消费市场,产品和服务的更新迭代速度很快。

对于包括外资企业在内的各类市场主体而言,(亚马逊)根据市场发展情况调整产品和服务,属于市场经济中的正常现象。

商务部同时指出,我国对外资持续保持较强吸引力。2022年1-4月,全国实际使用外资金额4786.1亿元人民币,同比增长20.5%,其中美国实际对华投资增长了53.2%。

“中国欢迎各国投资者继续加大在华投资,带来更多有市场竞争力的新产品、新业务、新服务,积极参与构建新发展格局,共享中国发展红利。”

本文来自微信公众号“消费报”(ID:gh_9928a0e588b7),作者:李涵

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!