©自象限原创

作者丨程心、罗辑

2月28日,百度发布了2023年四季度财报及全年未经审计的财务报告,AI大模型带来的收入和利润成为最大的亮点。

财报显示,2023年百度集团总营收达1345.98亿元,同比增长9%,归属百度的净利润(非通用会计准则)287亿元,同比增长39%。百度CEO李彦宏如此评价百度这一年的成绩:“2023年,我们在文心及文心一言模型,产品重塑和商业化变现方面取得了重大突破。”

财报发布后,百度成为行业焦点。但在亮眼的数据背后,却很少有人注意到,百度在AI投资方面的隐忧。

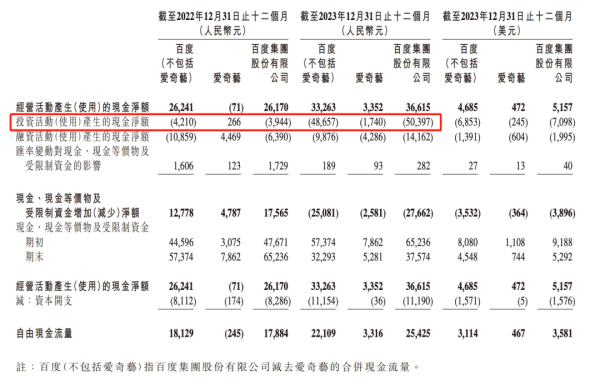

从财报数据看,2023年百度(不包括爱奇艺)投资活动产生的现金支出是486.57亿,比2022年的42.1亿,同比增长1055.75%。

▲图源:百度财报截图

但问题是,2023年全年及四季度,百度其他亏损的部分均与投资有关。

财报原文显示:2023年四季度,百度其他亏损总计净额为25亿元人民币,主要原因是一项权益法投资修改了其优先股的某些条款导致的损失分摊。整个2023年,百度其他亏损总计净额为58亿元人民币,其中长期投资公允价值收益1.98亿元人民币,而去年公允价值亏损39亿元人民币,长期投资减值减少22亿元人民币。

事实上,在过去一年中,投资已经越来越成为AI巨头们为了完成野心宏图的手段。即使在国外,无论是OpenAI、微软、还是英伟达,都在通过投资上下游产业链、热门领域赛道、生态伙伴来延伸自己的战略布局。

因此,「自象限」也整理了2023年百度的投资版图,试图从中探索百度在AI领域的投资密码。

一、 百度AI的“投资困局”

从事实来看,过去的2023年,百度其实非常重视投资,但却总能体现出一种无力感。

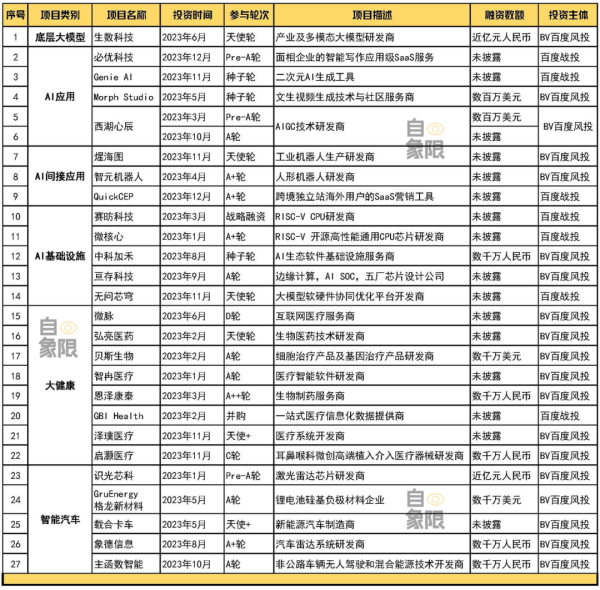

「自象限」通过整理2023年百度的投资版图。我们发现,百度的对外投资主要有三个主体,分别是百度战投、百度投资和BV百度风投。从可知的公开资料看,百度在2023年一共出手26次(不算出资设立极越汽车), 其中百度战投出手7次,百度风投出手19次,百度投资没有公开的投资记录。

▲图为自象限整理,数据来源于企名片

我们可以按照投资项目的类别,将百度投出的这26个项目分成三个大类,即AI相关、大健康相关、以及智能汽车相关。

首先我们可以看到,百度的投资思路是非常“务实”的,投资基本上围绕着业务来。 「自象限」了解到,目前百度一共有六大事业群,分别是MEG移动生态事业群,ACG百度智能云事业群,IDG智能驾驶事业群,TPG技术中台事业群,SLG智能生活事业群(小度)以及HCG百度健康事业群。

在全面AI化的背景下,MEG、ACG、TPG和SLG都可以被分到AI大类。MEG是百度的各种APP生态,在李彦宏AI原生的战略下,所有APP都要用的大模型重新做一遍。ACG代表的百度智能云是大模型训练的应用的基础,包括各种算力,工具和平台;TPG是百度的技术中台,也是支持文心一言的核心部门;SLG则是智能硬件相关的业务落地。

这也就对应上了投资项目中,AI项目多以AI移动应用为主,如此不仅能抢占AI场景,更能对MEG AI原生改革进行一定的反哺和带动。AI基础设施主要投资的边缘计算芯片,则刚好符合小度的AI硬件需求。

剩下的IDG作为智能汽车和HCG作为大健康单独分类两类,正好可以和投资中的两大类目对齐。

据「自象限」统计,AI相关的投资标的就占到整个2023年所有标的的一半,足显百度对AI重视。其中AI项目又可以细分为四类,分别是底层大模型,AI原生应用,AI间接应用,以及AI基础设施。

但这其中,并不包括任何一家在2023年出圈的明星 AI 创业公司 。 作为对比,阿里巴巴投资了四家底层大模型公司,包括智普AI、百川智能、零一万物和月之暗面。腾讯也投资了四家企业,包括智普AI、百川智能、Minimax和深言科技。

当然,这与中国的创业环境有关系,相比于海外,我们的创业呈现出了两极分化的状态,一边创业公司多集中在基座大模型上以博得更多的市场噱头,做AI应用的找不到场景落地和商业化路径;另一边,基础设施、数据产业链、中间件这些“苦活累活”因为投入期太久,几乎处于真空状态。

有投资人向「自象限」表示 :“ 出现这种情况可能是因为百度自己做底层 大模型 且生态完整,导致其在很多地方与其他底层大模型存在竞争关系,一方明星创业项目不愿意接受它的投资,另一方面百度自己也不太愿意投这些企业。

这其实是集团本身能力边界究竟如何划分和拓展的问题,百度做的越多,对外投资的空间可能就会越窄。

而百度唯一投资的基座大模型公司生数科技,他们使用U-ViT的Transformer架构在Diffusion Model(扩散模型)上实现多模态,可以基于一个底层模型完成文生图、图生文、图文联合生成、图文改写等多种生成任务。

简单解释一下,文生视频的技术路线可简单分为两条:多模态大模型和扩散模型,百度作为基座大模型厂商在多模态方向进行研究,通过投资扩展了扩散模型的路线,而Sora则是首个将扩散模型和多模态结合在一起的产品,因此,百度对生数科技的投资,更多是在补充另一条技术路线和完整自己的技术生态。

▲图源:生数科技官网

具体到应用层,百度聚焦的应用主要有两类。 一类是AI原生应用,即这个项目本身就是一个基于AI大模型应用,这类项目有四个。第二类则AI中间件,比如QuickCEP,一个做跨境电商营销的SaaS工具,这是一个传统场景,但AI可以在其中发挥作用,比如百度积极推进的AI营销能力,包括轻舸、扬楫、品牌智能体等等。

有意思的是,这四个应用项目有三个都出自“百度文心杯创业大赛”。分别是Morph Studio、QuickCEP和Genie AI,如果加上今年2月份披露的,由百度战投投资的DeepVerse幻量科技,那百度文心杯大赛获得百度公开投资的项目,就有4个。

创业大赛似乎成为了百度吸纳AI应用层创业项目的一个抓手,但也有参与项目的创始人向「自象限」提到,“参加文心杯的大多数都是冲着文心一言的免费token去的,以及借着这个机会更多认识投资机构,也没想过获奖,以及获奖之后能不能,和愿不愿意拿百度的投资,这都是两说。”

也就是说,虽然百度拥有国内最完整的大模型生态,但对于创业者来说,这可能并不是一个优势反倒成为一种掣肘。

正如 OpenAI 在不停的颠覆 创业公司 ,创业者所思考的更多是会不会被巨头公司吞并或者淘汰的风险,如此前怕狼后怕虎,不如转身接受如奇绩创坛一般并不存在竞争关系机构的橄榄枝。

毕竟,当我们复盘百度面对新技术、进入新市场的逻辑,都是习惯性的打造一个完整的生态闭环,即百度希望自己把能做的都做了,从技术到产品、从产品到服务、从服务到市场,这种趋势从自动驾驶、元宇宙到大模型一直如此。

百度通过投资布局大模型应用,现阶段确实符合百度目前的发展战略,即打造基于文心一言的大模型生态。毕竟基于文心一言开发的应用越多,用户规模越大,百度的大模型生态才越丰富,护城河也就越深。

但这种布局正是百度投资当下的困局,即这些项目只能是百度生态的一种枝叶,而很难实现成为明星项目,独立支撑起一块市场,并最终帮助百度将整个生态规模做大的目标。百度似乎并没有想要通过投资,实现更大的生态建设,而只是添砖加瓦。

用一个形象的比喻,如果把百度的大模型生态比做一个农场,百度期望的是通过投资来增加农场里鸡、鸭、鱼、羊的数量,而并不是想要找到一个可以帮助他把农场做得更大的人。

一言以蔽之,百度的投资野心和业务野心存在基因上的矛盾,这也正是当下百度在AI投资上的困局。

二、 困局何解?

想要解开百度投资的密码本,就要想明白一个问题,对于AI巨头公司而言,投资到底意味着什么?

参考英伟达、OpenAI、微软的投资路径,或许可以找到这个答案。

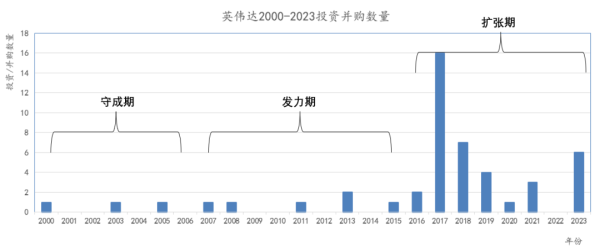

在《英伟达,不能只做孤独的胜利者》中,「自象限」曾盘点过英伟达的投资版图,上一个英伟达密集投资的阶段是在2017年,当时围绕的两个核心方向,一个是以GPU为计算核心的人工智能,另一个则是汽车电子,也就是当下英伟达最具发展的两大业务板块。

▲图源:中国电子报整理

彼时的黄仁勋意识到除了游戏外,GPU擅长的并行计算在未来对其他庞大的数据处理需求都有用武之地。英伟达开始通过投资寻找可能性。

于英伟达而言,投资一是验证想法的可执行性二是探索更多可能性,而最终我们会发现,英伟达的投资方向往往代表了未来布局的方向,并通过投资来反哺自身业务。

时间来到2023年,据国外投资管理平台Crunchbase数据统计,2023年英伟达共计投资32笔,其中人工智能为主要投资方向,包括当下几乎所有的AI热门领域:文生视频类公司Runaway;数据处理软件Databricks;AIBot公司Inflection AI、开发者社区Hugging Face,以及韩国、欧洲的人工智能公司进行全球布局,2024年3月3日,刚刚披露与微软、OpenAI、贝索斯共同投资了人型机器人公司Figure AI。

另外两个核心的领域,一是AI for Science,以医疗为主;二则是支撑芯片的半导体和新材料。

微软的思路与英伟达几乎如出一辙。在2023年投出的25笔投资中,有17个项目与 AI 有关,另外8个项目涵盖了企业服务和 ESG 相关全球化公司。

在17个AI项目中,OpenAI是最为明星的一个,同时微软又投资OpenAI的直接竞对:欧洲人工智能研究机构Mistral AI,以及数据产业链和人形机器人。

而本身作为被投机构的OpenAI,在2023年也加紧了其AI方向的投资步伐。2022年底,OpenAI推出了创业加速器Converge,在整个2023年一共进行了12笔投资,覆盖了从芯片到硬件、到机器人、再到应用工具等多个领域。

▲图源:Cruncnbase官网截图

其中,OpenAI布局芯片和包括人形机器人在内的硬件领域,前者是补齐短板,而后者则是做AI的物理延伸。

很明显,作为一家不是巨头的巨头, OpenAI 的投资思路和英伟达、微软博未来的想法都不同,芯片是现阶段OpenAI的刚需,而硬件则是AGI发展到一定阶段,落地的第一载体。

可以说,OpenAI的投资并不是在博未来,它自己本身就是未来。但单个企业的能力再强也总有边界,通过投资,可以让OpenAI更自由,不被他人掣肘。

OpenAI的开发者官网也很明确的表示:“我们希望与人工智能可以产生变革性影响的领域(例如医疗保健、法律、教育、能源和基础设施、科学等)以及人工智能工具可以帮助人们增强能力的领域中的早期初创公司合作。”

至此,我们总结了几条国际AI巨头的投资规律:

第一,明确自身能力的边界,确定“自己做”和“他人做”的范畴, 并精准出击,比如大模型本身自己做,而基于大模型构建的行业应用、硬件部分靠投资完成,这一点或许可以予以百度一定启发;

第二,思考集团本身的优势,用投资培养优势。 我们固然相信AI和智能汽车是两个明确的方向,但这其中,也有英伟达疯狂投资所做的努力,它不是时代红利的获得者,它曾真真切切的为这两个方向,添了柴火;

第三,将视角放大,从头做起。 比如美国企业并不仅仅局限于大模型本身或者贴身的领域,而大模型想要蓬勃发展,数据产业链至关重要,可在中国却并没有几家巨头肯俯身从“苦活累活”做起。

相比之下,国内的各个AI巨头的投资版图中,这三条逻辑似乎都并不清晰。

毕竟每个巨头的优势都不一样,但都追着智谱、百川、月之暗面几个明星标的投资,也整能看出对自身和他人思考的欠缺。当然国内创业项目的单薄,也是无法差异化投资的原因。

总的来看当下国内的投资情况,其实不止百度,阿里、腾讯、字节都面临着如何靠投资建立AI帝国的局面。

这是一道AI时代的必答题,如今还没有人交卷。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!

作者|曾响铃文|响铃说在ChatGPT引爆大模型热潮的2023年,很多人其实都还处于只听说没用过的阶段。到了国内最早获批的百度文心一言、中科院紫东太初、商汤日日新等正式对公众开放服务后,最先进的AI科技,才丝滑地飞入寻常百姓家了。人工智能带来的颠覆性让大家伙短暂地担忧过生成式应用“会不会把我的饭碗抢