预计阅读7分钟

文 / 周兴斌 微信公众号ID:bangmangtuan

2018年9月27日晚间,美团点评(3690.HK,以下简称美团)2018年半年报正式亮相,这也是美团继9月20日上市以来披露的首份财报。财报显示,截至2018年6月30日,美团交易金额已达到2319亿元人民币,同比增长55.6%,营业收入较去年同期增长91.2%,实现翻番式增长。

立足当下:不断加固的优势行业壁垒

提到美团,不免让人下意识想起“食”和“宿”,餐饮外卖、到店及酒旅作为美团最重要的两大核心业务板块,一直是美团赖以称雄的核心竞争力。

2018年上半年,美团餐饮外卖营收、毛利率等均持续提升和改善;面对竞争对手的暑期攻势,并未受到影响,市场份额持续提升。根据财报显示:美团餐饮外卖实现收入160亿元,同比增长90.9%,实现毛利19亿元,增幅翻番,达141.5%;日均交易笔数实现高速增长,2018年上半年较2017年同期增长81.1%。

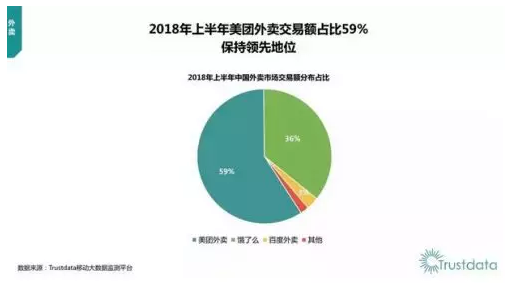

同时,上半年美团餐饮方面的市场占比也不断攀升。根据Trustdata发布的《2018年上半年中国移动互联网行业发展分析报告》提到,美团外卖交易额以59%的占比在中国外卖市场排名第一。另外在DAU指标上,美团外卖的领先之势也十分明显。

而到店及酒旅也表现亮眼,酒店间夜量的增速远快于行业水平。根据财报显示:

到店及酒旅业务实现收入68亿元,同比增长44.1%;毛利由2017年同期的42亿元增长至2018年上半年的61亿元,增幅45.2%;国内酒店间夜量较2017年上半年同期增长49%。这两大业务的营收占总体营收的比重为86.44%,成为美团营收增长的重要贡献力量。

Trustdata发布的《2018年Q2中国在线酒店预订行业发展分析报告》显示,美团目前已经能够与该行业龙头老大携程一较高下,美团酒店在线预定量近7000万,2018年Q2美团酒店在线酒店总间夜量超过携程系之和。

餐饮外卖、到店及酒旅的大好增势,进一步巩固了美团超级平台的基础建筑,极具统治力的市场占有率,也让美团在餐饮外卖、到店及酒旅这种CR4值极高的行业中不断加固自己的产业护城河,稳固自己领头羊的地位。

放眼未来:不断扩张的狼性企业边界

提起美团,也不免会让人想起其狼性,无论是从当初的百团大战厮杀而出,还是如今与滴滴分毫不让的进攻性,不免让人感叹美团的一生便是抗争的一生。而作为以超级平台为核心定位的美团,近年来不断拓宽企业边界,进军新领域。

餐饮外卖、到店及酒旅两大核心业务的支撑下,让美团没有后顾之忧,同时二者的辉煌战果也没有成为美团自我骄傲的绊脚石。“以战养战”四个字最能体现出美团的战略目光,没有单一依赖上源资本的扶持,而是通过资本与自我收益的协同帮助下,不断开拓新的业务增长点,丰富自己超级平台的组成部分。

这一点从财报中也能看出,美团财报中的些许亏损,就是美团“以战养战”的最好证明。2018年上半年,在排除优先股的特殊会计处理后,美团经调整后的亏损净额为42亿元,导致亏损的主要因素是美团持续加大投资新业务。

相信很多认都知道亚马逊是美国最大的零售商,但在其发展历史中,却常年伴随着亏损。在上世纪90年代末,亚马逊的年收入达到了15亿美元,却依旧是亏损的。即使后来营收从60亿美元增长到接近900亿美元,但基本还是在微利和微小亏损不断亏损,因为公司不断把利润投入到新的产品和服务开发之中。直到2015年,只靠云服务,亚马逊单季增长了近20%,季度盈利九千多万美元,一跃成为美国市值最大的零售商。

新业务的开展肯定需要大量资源的倾注,如果一味地只为财报好看,只放眼当下,完全没有必要冒风险进军。但美团的目光一直放眼于看不到边际的超级平台上,比起当下的安逸,更注重未来的全面发展。

而且美团的新业务也不是没有收益,新业务带来很多增长点,提高了行业壁垒和竞争力,也体现了平台的协同价值。财报显示,2018上半年,美团新业务及其他总交易额和收入均实现大幅增长,其中新业务及其他收入同比增长达419.0%。

超级平台价值凸显:牢固流量的获取→分发→变现

美团立足当下,放眼未来的战略目光,本质是来源于其超级平台的自我定位。美团从一开始的目标就是建立起一个同一入口,多方向,多模块分支的综合服务性平台,这也是最能把握流量的互联网商业模式。

互联网行业最关键的就是流量,身处互联网中,无论哪个行业都不可避免的进行着流量的获取→分发→变现。互联网上半场下半场的区别无非是流量数量与质量的侧重点。上半场野蛮生长,重的是流量的数量,以数量来撑起企业成长的场景;到了下半场,红利的消失实际就是流量的获取变贵。

互联网商业中,从来都不缺乏有精模式、好产品的企业,但能成为巨头的,始终是手握流量的一方。

美团一方面凭借着核心的餐饮外卖、到店及酒旅业务,其无与伦比的市场占有率,天然充当着流量的入口,另一方面身处腾讯系,背靠腾讯社交领域的绝对流量输入。这二者使得其经营的企业的获客成本不再是从无到有的过程,而是场景的过渡转换,是的获客成本极大降低。

有了流量的保障,有了核心业务带来的营收与资本的扶持,美团的超级平台才能持续焕发生机,不断增强自我竞争力。

自2010年3月4日美团网成立之后,美团一直没有停下超级平台建设的步伐。

2012年开始的电影订票;

2013年开始的酒店预订、餐饮外卖;

2014年开始的经典门票预订;

2015年开始的火车票、飞机票预订;

2016年开始的聚合支付、云端ERP;

2017年开始的民宿、生鲜超市、网约车;

2018年开始的共享单车等等。

美团多年来的狼性进军,让人无法看到美团超级平台的内容边界,而超级平台型注定是未来的核心竞争模式。碎片化时间与懒人效益下,一个综合性的入口可以节省更多地用户操作时间,一个综合性的平台也能更好地统筹衣食住行各方面的协调,超级平台注定是互联网商业发展的最终形态。

曾获得诺贝尔文学奖提名的超现实主义诗人洛夫曾说:“我们惟一的敌人是时间,还来不及做完一场梦,生命的周期又到了。一缕青烟,升起于虚空之中,又无声无息地,消散于更大的寂灭。”

美团在第一场的时间考验中,用财报成绩给出了完美的答卷,而作为不断扩张边界,扎根超级平台模式的美团,时间反而是助力,如大浪淘沙,一点点冲去其杂志,让其未来更显璀璨。

作者:周兴斌,微信号:wx1141688,公众号“周兴斌”,欢迎署名转载。

作者系资深媒体人、知名科技自媒体。今日头条、新浪微博、网易看点签约自媒体作者,2017年度中国十大最具影响力自媒体。关注人工智能、移动互联、数码家电的产业融合,文章在砍柴网、界面、今日头条、搜狐、腾讯、新浪、网易、Donews等50余家平台发布。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!