继微信支付针对信用卡还款收取手续费大半年之后,又一个“扎心”的消息传来。

从3月26日起,通过支付宝给信用卡还款将收取服务费 。具体细则为,每人每月2000元的免费额度,超出2000元的部分按照0.1%收取服务费。

而在支付宝之前,微信支付已在去年8月就这一业务全面收取0.1%的服务费。至此,互联网领域的两大金融平台均已结束了信用卡免费还款的日子。

随着支付宝的这一调整的落地,还有网友算了一笔账:用支付宝还信用卡永远比微信支付便宜2元钱。

字面上的帐没错,但错在没有“联系上下文”。

正如顾准大师告诉我们的,研究经济,必须研究它的历史。稍微留意一下事情的发展规律,我们就会发现事实本质并不如此:对于信用卡还款收费这件事情,无论是微信还是支付宝,谁都逃不过。

一“网”打尽

收费本身并不是什么大事儿。

因为信用卡还款的通道并不单一,所以微信和支付宝的调整对用户影响有限。就像支付宝此前在公告中所写,如果是大额的还款,仍然建议用户选择银行网银等渠道免费还款。

然而,很多消费者真正担心的是,微信支付和支付宝先后收费的举动,是否意味着第三方支付的免费时代将就此终结?

要搞清楚这个问题,得先看一下微信支付和支付宝为何收费。

2017年3月底,经中国人民银行批准成立的非银行支付机构网络支付清算平台网联清算有限公司(以下简称“网联”)启动试运行。

网联的成立,标志着第三方网络支付“草莽时代”的结束,至此正式被纳入监管体系。

2018年6月30日起,按照央行规定,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。同月,央行发布通知,支付机构应按规定逐步提高备付金交存比例,到2019年1月14日交存比例将提高到100%。

备付金的利息收入是第三方支付平台冲抵成本的重要来源。当备付金实现100%集中存管后,支付机构在备付金上获得的利息收入便随之清零。同时,随着用户量的快速增加,第三方支付机构在银行端的转账服务费用也随之增加,一降一涨之间,支付机构成本将明显提升。

如今1月14日“大限”已至,支付宝针对信用卡还款收费就是再正常不过了。

有业内人士表示,中国第三方支付费率低于全球大部分国家。在商家端,支付宝和微信支付向商户收取0.38%到0.6%的手续费,而Paypal这项交易额的费率为2.9%,此外还要再加0.3美元。

所以,0.1%的服务费真的只是“意思意思”。

但就是这“意思意思”的0.1%,对平台来说就是一笔大数字。假如一个人每月信用卡还款1000元,按照0.1%的服务费率就需要向平台支付1元钱,5亿用户就是5亿元,更何况大家每个月信用卡还多少,自己心里没数吗?

找到收费的原因,又算了账,我们就会发现,从事情的发展变化上来看,国内第三方支付平台从免费到收费,背后确实是支付宝所说“综合经营成本上升”所致;而从全球的行业规律来看,提供服务收取费用,天经地义。

看明白了这一层后,我们再来看两大平台在细节上的不同之处。

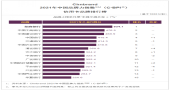

这次支付宝的收费调整,其用户最大的感受便是:收的比微信支付晚、收的比微信支付少。的确,从目前的时间节点来看,支付宝提供了每人每月2000元的免费额度,只针对超出2000元的部分收取0.1%收取服务费。而腾讯并没有设定免费额度,因此才有了“2000元以上,支付宝永远比微信支付便宜2元钱”的说法。

支付宝与微信支付信用卡还款服务费收费情况

但事物从不是孤立的存在于某一特定时空里的。

很多人忘记了微信也曾设定过免费额度。2017年12月,微信首次针对信用卡还款业务进行收费,设定了5000元的免费额度,超出部分按0.1%收取服务费。

听起来是否有些耳熟?正是与眼下支付宝的收费模式相同,并且免费额度更高。对于更早全面接入网联的微信支付来说,比支付宝更早一步分批收费、全面收费,是自然而然的事情。

类似的节奏,我们在“提现”这件事上早已体会过了——2015年10月,微信支付对转账功能收取手续费,次年改为提现收取手续费。支付宝在2016年9月开始,对提现收取手续费。

所以,曾经的支付宝不是不收,只是时候未到罢了。

事实上,成本的上涨,对于各个平台都是一碗水端平的。补贴只是一时计策,可持续的商业模式最终都将回归收费。

而更敢于率先上涨服务费的平台,往往在C端拥有更强大的自信。

据腾讯财付通公布数据显示,2018年客户投诉及风险事件处理公告中,交易类客户投诉事件55977件,占比为全年交易笔数的0.000012%,由此推算,2018年微信总交易笔数为4664.75亿笔,平均每日超13亿笔交易。

而据支付宝给出的数据显示,2018年交易类客户投诉事件为9875件,占比为交易类总数的0.000005%,由此推算2018支付宝全年交易笔数1975亿笔,日均5.41亿笔交易。

由超两倍的交易笔数差距可见,用户“大钱支付宝,小钱用微信”的支付习惯和国民社交软件的地位,让微信支付成为了更高频的支付方式,尤其是在线下。

据地歌网了解,第三方平台即使在收费的基础上,面对大于0.1%成本的激增,依然采取补贴动作。简言之,即使收费,平台的亏损仍是客观存在的。从交易笔数来看,微信支付承担的成本更高。

这便带来了一个新问题,随着体量和规模的变化,0.1%的标准和2000元的限免额度是否会发生变化?第三方支付平台将来是否会提高费率?

闻道有先后

从历史发展的规律来看,这并不是不可能。

作为第三方支付市场中的老大哥,说支付宝打开了中国的第三方支付市场格局,这话一点也不为过。

2003年5月,如今建立了中国电商基石的淘宝网成立。最初,淘宝并没有支付工具,买方要去邮局汇款。如果双方之间无法相互信任,交易时还需要找一个担保人——总之,那时的淘宝只能算是一个信息聚合平台,不能算是真正意义上的电商。

信任难题成了电商初期发展缓慢的原因之一。

要解决这个问题为双方作担保,就要核实交易和货的真实情况,人力物力时间投下去,每一单都存在服务成本。费力不赚钱的事,银行是不愿意干的。

5个月后,淘宝推出了自己的第三方支付工具。

起初,它只是淘宝的一个项目,大名就叫“担保交易”,解决的就是买方卖方之间的信任问题,促成交易。买方付款,卖方发货,买方收到货并确认后,支付宝才将资金支付给卖方,货不满意可以退货并要求退款。如此一来,卖方不用担心发货后收不到款,买方也不用担心货品有问题——作为一个中间过渡账户,支付宝隔绝了货和钱,没有任何一方能既拿到钱又拿到货。

敢于率先吃螃蟹的毕竟少数,新的用户习惯需要教育和引导。

初期,支付宝担保交易并不是默认选项,而是一个勾选项。卖家多观望,因为这打破了旧模式:卖方无法率先收到钱了;而且物流和买方不及时确认的情况,还导致了小卖家的资金流问题。

榜样效应首现于资金稍雄厚的大卖之中。

他们发现,担保交易对买方的保护使得交易成功率提升了。买家涌向了支持担保交易的卖家,趋势的形成如河川汇聚,观望的卖家开始勾选支持担保交易。

阿里巴巴合伙人、支付宝的创始人之一苗人凤曾说:“买家觉得电商本来就新,周围缺少诚信文化,人也没见到货也没见到钱就要付出去,不寄给我我找谁去?这种心理暗示是很强的,而且那时候,受骗上当的的确很多。担保交易一推出,迎合了中国C2C市场需求,现在潮流的说法就是我们解决了一个痛点。”

电商和银行的老大难问题,被第三方支付迎刃而解,这其间的突破和市场教育,支付宝厥功至伟。

从2004年底分拆独立起算,一家独大的日子,支付宝过了近十年,从PC时代飙进移动支付时代。

没人想到微信支付会异军突起。

相比于支付宝,2005年9月诞生的财付通,其实来得并不晚。但远离电商的生态环境,让财付通的路一直走得不急不缓。

直到2014年的春节,微信红包肩扛强社交的迫击炮,横空出世。而这,只是被马云称为“珍珠港偷袭计划”的微信支付,后来居上的第一步。

第二年春节,微信支付与央视春晚合作,推出“摇一摇”,彻底将微信红包捧红了。在除夕当晚,共有2000万用户参与微信红包活动,红包收发总量超过10亿个,是2014年的62倍。

红包需要提现,自然触发绑卡行为,一个春节,“微信绑卡用户破亿、一个红包就超过支付宝10年干的事。”

社交优势,是微信支付快速崛起的王牌,社交之于支付宝,就像电商之于腾讯。但微信平台内的红包流转,并没有形成真正的移动支付闭环。改变这一模式的是二维码。

二维码给移动支付带来了可能,成为了现实与互联网之间的桥梁。

这次,微信支付选择了O2O、小商户场景,绕开线上电商战场,发挥小额、高频的优势,培养用户用微信支付的习惯。

在线下,紧张的场景争夺战一触即发。2013年底,支付宝首先与快的打车合作,推广移动支付功能。2014年初,微信支付与滴滴打车合作。

这场补贴大战的结局我们都知道,合并后的滴滴和快的打通平台数据,兼容支付宝和微信支付,由此二者瓜分了打车支付场景。

由网约车开始,微信支付拉开了与支付宝在全场景上的争夺。外卖、餐馆、小店、宾馆、火车站、飞机场、水电煤……通过线下包围线上,小额高频的策略,微信支付在线下渗透率逐步提高,并形成反攻。

易观数据显示,2015年Q1,支付宝占移动支付市场74.92%,财付通占11.43%,两者合计占86.35%。但到了2017年Q1,这组数据就变为了支付宝53.7%,财付通为39.51%,合计超90%。

在两者合计份额提升不大的情况下,两年之间,移动支付市场上演了“份额转移”。微信支付的市占率从1成上升到了4成。

如今,互联网进入下半场。依靠B端电商资源略胜一筹的老大哥支付宝,和依靠C端优势快速崛起的微信支付都将迎来新的机遇和挑战。在产业互联网的浪潮中,转向2B势必将会为这一稳定了近两年的市场格局带来新的冲击。

巨头的竞争,鹿死谁手,仍未可知。

狂飙突进

正是在支付宝与微信支付的双雄争霸中,中国的互联网金融领域进入了狂飙突进的5年。

前段时间,PayPal首席执行官Dan Schulman在接受采访时表示,由于金融技术行业的持续迅速增长,数字支付行业将会成为一个价值100万亿美元的市场。

而在中国,这一数字已经离得并不远了——在中国城镇,移动支付已成常态。手机支付、乘车扫码、手机退税普及,人们不再适应出门取钱、带钱包的生活。

但其实移动支付在中国真正的大规模普及,不过是从2013年才开始的。伴生于移动互联网的发展,当时巨头的竞争不仅仅是双方角力,更加快了市场的成熟,让移动支付市场的规模呈爆发性增长。

根据易观数据,2013年,移动支付市场规模为1.2万亿;2015年达到12.2万亿,超越PC支付成为第三方支付的中坚力量;2017年,中国移动支付的市场规模就已达近110万亿元,成为全球第一大移动支付市场。据前瞻产业研究院估计,2018年中国第三方移动支付交易规模将超150万亿元。

除了移动支付之外,随着互联网对金融行业的覆盖与改造,消费借贷、小额借贷、互联网保险、互联网基金、网络众筹、区块链金融等服务已经摆上了“互联网金融产品超市”的货架。

无论是B端还是C端,互金的身影已无处不在。

在刚过去的2018年,百度分拆度小满,并获得19亿美元融资;京东分拆京东金融,多轮融资后估值达到1330亿元,并更名为京东数字科技;小米在上市前,分拆了金融业务,不排除未来将单独上市的可能性;年末,360金融更是率先登录纳斯达克……

别急,最闪亮的明星还没登场。

天下英雄谁敌手?二马。

从一个曾用名为“担保交易”的支付宝逐渐演变,如今的蚂蚁金服成长为估值1550亿美金的超级独角兽。而腾讯的金融业务也从一个财付通,演变到 “FiT”,再成为如今的腾讯金融科技。

回顾发展脉络之后,我们发现,以移动支付为代表的互联网金融发展至今也不过短短十数年的时间,在这期间,不仅是行业本身发生了天翻地覆的变化,更是在无形中改变了中国城市居民的消费习惯。

随着技术的发展,互联网模式下的各种商业模式将继续不断自我调整,向着更平衡、更稳健的形态演变。信用卡还款费率的出现便是其中之一。所以,如果有朝一日,微信和支付宝为了实现信用卡还款业务的长久健康发展而提高费率,大家也不必惊讶,情理之中,习惯就好。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!