港股市场新一轮的财报季已经接近尾声,上市公司陆续公布了各自报告期内的经营业绩,由于疫情影响再度削弱,新经济形势下作为重要推手的几大互联网企业表现可圈可点。其中本地生活服务行业的佼佼者,年内累涨186.56%的美团自然备受投资者的关注。

北京时间11月30日,美团在盘后公布了第三季度的业绩报告。由于国内消费市场的回暖带动生活服务业稳步复苏,美团报告期内几大重要的业务板块都实现了一定的增长,交出了一份超预期的答卷。受财报影响,美团翌日开盘涨2%,报295.8港元。

自去年Q2美团提前实现盈利,市值一路高涨,如今已达1.74万亿的高位。从最新的财报数据分析来看,未来一向"不设边界"、树敌众多的美团能否"坐稳"本地生活领域的"头把交椅",之前的涨势又能延续多久?

营收、净利超预期,难掩新业务亏损扩大

在最新一期的财报中,美团2020年第三季度总收入同比增长28.8%至人民币354亿元。经营溢利由2019年第三季度的人民币14亿元增加至本季度的人民币67亿元。经调整EBITDA及经调整溢利净额皆实现同比正向增长。从这几大重要财务指标可以看出,美团已经逐渐摆脱了疫情的影响,日常经营恢复常态。

不过美团多项指标实现高增长,但报告期内新业务及其他分部的经营亏损环比扩大39%至20亿元,经营亏损同比扩大68.8%。这主要源于美团对新业务进行的投资以及为鼓励消费推出更高补贴。

由财报数据可知,第三季度美团B2B餐饮供应链服务及美团买菜发展使得已售货品成本增加人民币13亿元;美团闪送及美团买菜增长令其他外包劳动成本增加人民币4.16亿元;新业务扩张导致员工数量增加而令员工福利开支增加人民币2.29亿元。

美团之所以加大对新业务的投入,从数据来看,在第三季度美团新业务及其他板块的收入同比增长43.5%至人民币82亿元,增速领跑三大业务板块,有望成为美团未来的业绩动力。

不过,美团需要注意的是,在新业务板块每一个赛道的竞争情况都十分激烈且复杂。共享充电宝市场已有"三电一兽"的割据势力;共享单车需要面临背靠阿里的哈啰以及出行"老大"滴滴。备受美团重视的生鲜赛道中,阿里、滴滴、拼多多已经字节跳动这些互联网巨头同样不甘示弱、争相夺食,这意味着在未来很长一段时间内,美团仍需要持续投入以求抢占更多的需求场景。

美团到店酒旅恢复正增长,高星酒店短板仍需弥补

在上一季度财报里,美团的外卖与新业务实现了双线增长,反观利润最高的到店酒旅业务仍未完全从疫情中恢复,同比下滑了11.9%。

在经过一个季度的打磨之后,第三季度美团的到店酒旅业务恢复了正增长。 2020年第三季度,美团到店、酒店及旅游业务收入同比增加4.8%至人民币65亿元。到店、酒店及旅游业务的经营溢利由2019年第三季度的人民币23亿元增加至2020年第三季度的人民币28亿元,经营利润率则由37.7%升至43.0%。

一方面,得益于对疫情的有效控制措施以及夏季旅游需求旺盛,国内跨城市旅游及商务旅游的恢复情况良好 ,数据显示今年五一旅游市场基本恢复了去年同期的50%,国庆中秋假期旅游人次恢复了八成。受此影响,美团酒店间夜量与同比录得了正值3.7%的增長。并且本季度美团的"酒店+X"项目也在持续扩张,致使合作的高星级酒店数量季度环比大幅增长。

另一方面,三季度美团医美等新兴服务业也为到店业务的正增长添砖加瓦。 数据显示,在美团布局医美的三年间,已经覆盖近400个城市,付费合作的医美及医疗机构数量达到了11000家。今年618活动期间,美团医美线上交易额超过21.7亿元,是新氧上半年5.11亿元营收的4倍多。

但就目前来看,美团医美的高增长背后仍存隐忧,除了对平台商家的审核和监管这一软肋外,以美团目前的影响力暂时还难以向重医美赛道过渡,并且随着阿里健康、京东等都在发力轻医美,未来或将引发行业价格战,这样一来美团医美的盈利空间也许会被进一步压缩。

再加上,虽然有"酒店+X"项目的加持,但目前高星酒店仍然是美团酒旅业务的短板。反之携程与高星酒店合作多年,一直稳定供应流量,携程创始人梁建章在疫情后主动出击,通过"BOSS直播"、梁建章IP与高星酒店深度捆绑。截至7月29日,携程共举办20场直播,带货的高星酒店最低折扣可达2折。可见在这一领域美团相对于携程来言仍有不小的差距。

一直以来,外卖业务由于贡献了大部分的收入,都被认为是美团最重要的业务板块,但实际上,到店和酒旅业务才是美团真正的"利润牛",虽然本季度的表现相对于上一季度有了一定的进步,但是想要这头"牛"能够持续产奶,美团还需继续弥补这一板块上的短板。

月活被饿了么反超,美团"外卖王座"不稳?

正如前文所说,在美团的三大业务板块中,外卖业务一直举重若轻。 2020年第三季度,美团餐饮外卖业务交易金额同比增长36.0%至人民币1522亿元。餐饮外卖日均交易笔数同比增长30.1%至34.9百万笔。每笔餐饮外卖订单的平均价值同比增长4.5%。

因此,2020年第三季度,餐饮外卖收入同比增长32.8%至人民币207亿元。餐饮外卖业务的经营溢利由2019年第三季度的人民币3.31亿元增加至2020年第三季度的人民币7.69亿元,经营利润率则由2.1%升至3.7%。

美团外卖的稳定增长离不开此前数轮价格大战奠定的优势地位,2018年至今的两年间,外卖市场主要被美团与饿了么两家瓜分,其中美团的市场份额一直稳定的保持在60%以上,约为饿了么的一倍左右。

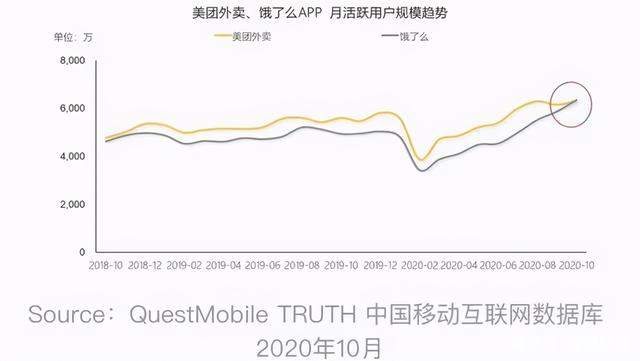

然而就在近日,移动互联网大数据公司QuestMobile公布的一组数据:饿了么APP在10月份的MAU(月活跃用户)已经超越美团外卖APP ,这是饿了么近两年来月活用户首次在APP端高于美团外卖。

饿了么之所以能在10月份实现在月活用户上对美团的反超,其一则是饿了么自8月起便将"百亿补贴"作为常态化补贴行动;10月14日,"百亿补贴"从最初的24城扩至124城。近日,饿了么又宣布已入驻近1000所高校食堂。

其二,则是阿里系产品对饿了么的强势引流,在淘宝,饿了么是首页十个默认入口之一;在支付宝,饿了么拥有首页排名第一的一级流量入口;在高德地图,用户在搜索餐饮等服务,或搜索附近店家的时候,能直接打开口碑饿了么提供的页面,以及完成外卖的下单预订。

其三,对于饿了么的来势汹汹,美团无心恋战,消极应对,8月底,美团曾推出"百亿饭补",但活动持续了5天就宣布停止。似乎是将更多的注意力投注在以买菜为首的新业务板块。

在饿了么的强烈攻势下,外卖市场的战事变得愈发紧张,虽然由于饿了么较美团晚了一年左右才实现每单盈利,导致现阶段在外卖的盈利能力上美团还是略胜一筹,但随着饿了么从用户、技术基础、现金流储备等多个方面显露出与美团一决雌雄的姿态,美团如果不严阵以待,未来将大概率进一步沦陷市场份额。

总而言之,就美团第三季度的成绩单而言确实有值得肯定的地方,但是从财报数据来看,美团在第三季度似乎向新业务倾斜了太多的资源,导致到店酒旅这个"现金牛"暂时还是落后"一个"携程,一手塑造的外卖帝国也在被饿了么逐渐入侵。随着树敌日渐增多,下一季度"无边界"的美团能讲出什么样的反击"故事",还有待考量。

文章来源:港股研究社,转载请注明版权。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!