在经过13轮风险融资和自我造血的苦苦挣扎后,这个科技明星独角兽终于坐不住,要上市了。

2020年的最后一天,原本打算在美国上市,但没走通的柔宇科技,终于决定闯关国内科创板IPO,募资额高达144.34亿元,仅次于中芯国际,估值577.36亿人民币,排名国内科创板第二。

三年连亏31亿,多次尝试市场竞争败下阵来,始终商业化动能不足的柔宇科技,真能撑得起577亿估值吗?

柔宇科技,可能是乐视后,市场反馈最为两极分化的一家公司。

一方面它具备超强的融资吸金能力,成立至今仅在一级市场的融资额累积已经高达近百亿规模,投资方有IDG、中信资本、保利资本、深创投、松禾资本等,融资路上一路开挂,“市面上有钱的机构都给了钱,没给钱的机构都在后悔错过”。但另一方面,成立八年,这家被成为中国最“硬核”的科技独角兽,烧钱近百亿也没“硬”起来。

可见国产科技公司“自主创新”这四个字的背后何其艰难,但也有认为,这些年柔宇科技之所以被骂惨了,是因为它只是在扮演一个讲好资本故事的角色,做了很多“表面功夫”。

柔宇这些年,关于产品的故事可谓讲得面面俱到:既要做ToB业务,卖力在技术上与三星、京东方柔性面板行业主流走出不一样的路线,努力将自身本来相对劣势的技术与主流分割开来;又要做ToC业务,不断在消费市场抢镜,如研发柔面屏手机。但万万没想到,他ToC的结局,最终是将客户变成了对手,以至于招股书中除了三星、LG、京东方等屏幕面板巨头外,苹果、华为、小米等手机厂商也全都成了它的竞争对手。

此次招股书一递交,柔宇商业化变现能力上的窘境,暴露无疑。年年亏损的窟窿急需它硬着头皮到二级市场上去找钱,身后的41位投资人也急于套现离场。

| 招股书疑云

在超强的吸金能力和高估值之下,柔宇科技的商业化能力始终表现出较大反差,单是招股书中就列出近16条经营风险因素。

2017年至2020年上半年,该公司累计营收仅有5亿多元,而亏损却高达近32亿元,公司还预计短期内依然无法盈利,高企的费用成本尤其是研发支出成为公司长期亏损的重要诱因。

同时,柔宇科技主打的柔性显示屏产能闲置情况严重,产能利用率一度低至5%,且存在滞销风险,而公司面向B端的企业解决方案业务连续多年亏本销售,以FlexPai柔派系列折叠屏手机、智能手写本柔记等为代表的消费者产品同样略显薄利。

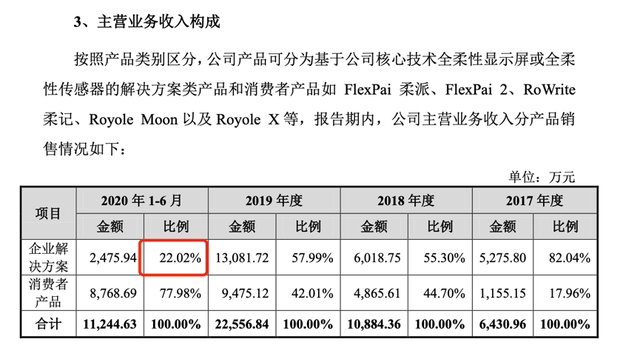

其中释放的一个信号尤其值得关注,公司主营业务里to B业务占比从2017年的82.04%,一路下至2020年上半年的22.02%,to B的业务收入仅为2476万元。这也就意味着,柔宇深耕多年的柔面屏技术,依旧没有在B端市场被接纳。

目前华为、小米、苹果等手机巨头均未选择与柔宇达成合作,公开承认合作的只有中兴,但后面中兴负责人调整后又转而选择了京东方。据国内某手机厂商负责人透露,不合作的最主要原因还是其屏幕面板良品率较低的问题。

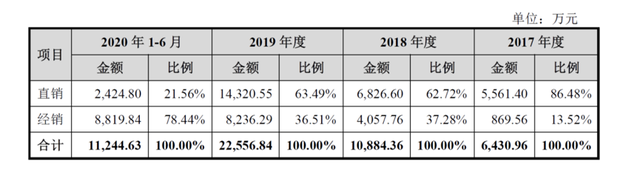

招股书上看,最不被看好的C端消费品市场却成了柔宇的营收主力,奇怪的是,C端产品却从未在市场中掀起风浪甚至讨论。

柔宇科技消费端的产品,主要包括FlexPai柔派系列折叠屏手机、智能手写本柔记等,营收占比虽持续增长,并在去年上半年逆袭成为第一大业绩来源,为公司贡献了近78%的营收。但产品收入半年营收仅9048万元,不足亿元。

目前,FlexPai柔派手机,在京东旗舰店仅有1200余条评价,淘宝只有200人在柔宇数码旗舰店(深圳)付款,其余店铺购买柔宇折叠手机人数多则47人,少则7人。而且线下渠道,目前仅存在于柔宇大本营深圳,包括一个直营门店和8个线下经销商,相比华为、小米手机,柔宇科技旗下产品“遇冷”,甚至连个水花都没打响。

而且,据某位投资人爆料,此营收通常包含直销与经销之间的“水分”。“一般而言,经销的数据只要是产品给到供应商就可以记账了,供应商卖不卖得出去是他们的事情,直销这块营收只有2000多万,但是一部手机单价就近一万,数量级太小,因此真实性也无法验证。”

除此之外,据网易财经报道,柔宇科技与多家大客户交易蹊跷。一份法院判决书显示,柔宇科技曾向一前五大客户供应TP/LCD框贴组件、TP+LCD组件等货物,即液晶显示器和触摸屏的组件。

但业内专家称,柔宇科技采用的是超低温非硅制程集成技术(ULT-NSSP)+ OLED,并不生产LCD组件。柔宇科技招股说明书,亦无LCD组件相关业务。柔宇科技为何向大客户供应自己不生产的LCD组件,成为一个待解之谜。

单就目前营收结构来看,公司的营收毛利接近于0,分析收入结构分析意义不大。柔宇的C端产品不仅不受市场“待见”,还被曝出交易造假行为。

照此营收状况下去,如果公司在上市后经审计,扣除非经常性损益前后的净利润(含被追溯重述)为负且营业收入(含被追溯重述) 低于1亿元,或经审计的净资产(含被追溯重述)为负,则很可能触发退市风险。

| 污名背后,还洗得白吗?

眼下的当务之急,是得到市场的认可,不再被骂“骗子、PPT公司”。

柔宇的故事,是从自主创新的“超低温非硅制程集成技术”(ULT-NSSP)讲起的,资本们一度期待柔宇能讲出一个与三星的低温多晶硅(LTPS)技术一较高下,走出一条纯国产柔面屏技术的励志中国故事。

但很可惜,这一切至今未能实现,甚至差距越来越大。这家成立于8年前的企业,自从2014年发布了世界上厚度只有0.01毫米的柔性显示屏后,已经有6年没宣布什么吸引人的产品了。

8年13轮融资后,迟迟没找到可验证的商业落地模式,上市前铺天盖地的质疑声集中爆发了。

虽然刘自鸿在接受媒体采访时表示,从不在乎外界如何看待自己的公司,所有的质疑都是正常的。但他所做的一切外界认为“不可思议”的举措,似乎都在急于证明柔宇科技不是骗子。

比如,去年9月22日,柔宇科技发布了旗下FlexPai柔派折叠屏手机2代,9988元的售价成为市场上最便宜柔面屏手机,相当于对柔派一代手机进行了一次升级。

一个屏幕面板供应商,真的有必要自己亲自下场造手机吗?

与其探讨有没有必要,不如说这更像是一种自我营救,在To B端发受阻后的自我营救。

柔宇说不出口的尴尬是它没能成为华为、小米、OV等手机品牌的供应商。在柔性OLED这一领域,无论是技术还是口碑,柔宇科技仍未抢占一席之地。目前在柔性OLED领域,市场占有率最高的是三星达到36%,而京东方则达到21%,维信诺为7%,TCL华星则为5%。

未上市前,刘自鸿在接受《中国企业家》采访时曾说,柔宇已经拥有了全球500家的企业及客户。但据招股书显示,柔宇的客户包括中国移动、中国电信、空中客车、路易威登、泸州老窖、东方演艺集团、格力电器等,截至目前以上合作客户均未起量。而目前柔面屏最大的市场应用领域——手机厂商却一个也没拿下。

柔宇需要靠实力自己把这个故事圆回来,否则融资再多钱,推出再多款新手机,价格再有竞争力,讲再多的商业故事也是白搭。

不管是ToB还是ToC,技术实力过硬才是王道。柔宇柔性显示技术的实力目前还没有获得行业普遍认可,公司产能和良率都还没有跟上。打破三星技术垄断获得行业认可,才是柔宇目前最主要的重点,但留给柔宇的时间和钱都不多了。

| 上市闯关,柔宇的最后一根稻草

现在的柔宇,急需一笔钱续命。

招股书显示,此次集资中4.62亿元用于柔性前沿技术研发项目,49.39亿元用于柔性显示基地升级扩增建设项目,11.23亿元用于柔性技术的企业解决方案开发项目,7.1亿元用于新一代柔性智能终端开发项目,72亿元是用于补充流动资金。

从资金使用情况来看,近半用于补充流动资金,说明柔宇流动资金严重不足。但还有近三分之一用在扩张产能上就令人不解了。柔宇科技主打的柔性显示屏产能闲置情况严重,产能利用率一度低至5%,且存在滞销风险。此轮融资用在扩张产能上对于企业商业化意义有多大呢?

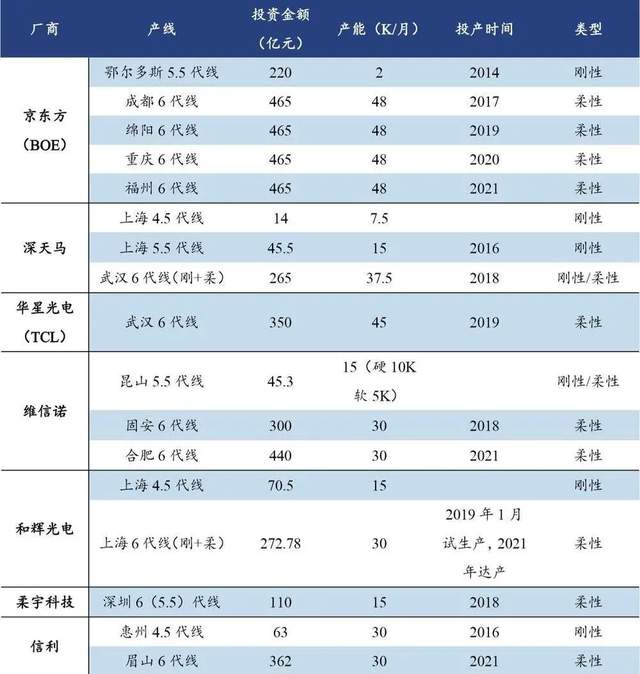

其实从行业地位来说,柔宇科技和国内一线面板商,比如京东方、TCL华星甚至维信诺,都具有很大差距的。很多企业都财大气粗,不仅加大了研发力度,更是积极布局柔性显示领域布局,如同在国内发展的京东方已经打进了苹果、华为的供应链。

所以,如果顺利上市,柔宇科技虽能在资金上解燃眉之急,但也很难破商业化困局,未来发展仍然很艰难。

目前在所有的OLED柔性屏幕制造商中,韩国、日本和中国在制造技术上处于领先地位。主导OLED行业的韩国三星(samsung)和LG脱颖而出。LG在大屏幕电视领域占据主导地位,而三星利用其成熟的手机制造业,继续主导移动设备小屏幕的生产。

柔性屏作为是重资产行业,柔宇科技一边研发柔性屏,一边要推进产业化,不仅需要真正的技术优势,还需要强大的渠道和产业生态来支撑。过去柔宇科技凭借领先技术铺垫了企业的价值,但柔宇科技主导的柔性屏产品并非市场刚需,和京东方、TCL华星甚至维信诺这样的屏版巨头相比,市场空间仍有较大差距。

还有很多人猜测,“自主可控,国产替代”可能是柔宇科技最后能打的一张牌。

柔宇科技成功上市后,可能将与中芯国际一道,构成科创板的“一芯一屏”组合,收获额外的“政治经济学溢价”。不可否认,显示屏幕行业是国家间的重要竞争行业,重要性无需赘述。但中国除了柔宇科技,还有京东方、和辉光电、维信诺。柔宇看起来好像没有中芯国际的命,在柔性面板的世界里,它技术虽有差异,但并非做到了不可取代。

柔宇科技创始人刘自鸿曾在接受媒体时说:“很多人问我最崇拜的人是谁,阿甘看起来很傻,但是他一生中找到了绝大多数人找不到的真爱和执着,然后傻傻跑了一辈子,这也是我们做科技创新、科技创业非常重要的一种精神,就是傻傻的坚持。”

刘自鸿把自己形容为阿甘,也在傻傻的坚持,但是开公司不是像在斯坦福做实验,不抓紧时间提升自我造血能力,就连傻傻坚持的入场资格都会被剥夺。作者丨侯敏 编辑丨潮声

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!