命运来敲门。对国美和苏宁而言,在2021年这个夏天,如何走到了命运迥异的十字路口?两者当前转型路径、商业模式的同与不同,又将给中国更多企业转型之路,带来怎样的启示?

作者 | 杨铭

编辑 | 刘珊珊

始于1987年的国美电器,与成立于1990年的苏宁电器,在电商兴起前二十年时间里,中国家电零售行业两个巨头一南一北,上演了一幕幕精彩的龙争虎斗。

沧海桑田。伴随互联网崛起,电商兴起,零售行业步入新变革阶段——2010年之后,时代主角,换成了天猫、京东、拼多多,国美、苏宁两大零售行业巨头,再次站在新起跑线上,开始向线上线下融合转型。

这种转型注定是艰难,且结果难以预料。近日,早在2012年就提出要以互联网零售为核心,明确互联网转型战略的苏宁,在一系列负面缠身、债台高筑、股权质押冻结等坏消息之后,走到了命运关键十字路口。

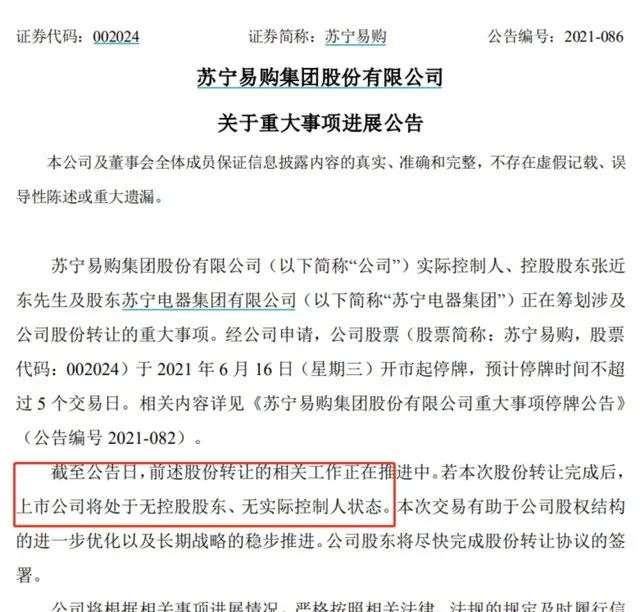

根据苏宁易购披露公告显示,张近东及股东苏宁电器集团筹划的股份转让工作仍在推进中,“若本次股份转让完成后,上市公司将处于无控股股东、无实际控制人状态。”

在不少人眼里,留给苏宁的时间,真的不多了。与此同时,外界开始新一轮类似各种猜测:“苏宁前途未卜、岌岌可危,那下一个会不会是国美?”

自2020年以来,国美留给外界的印象与苏宁完全不同,国美通过一系列动作,表现出极强进攻态势,联手京东、拼多多,更名真快乐,以及进入互联网家装市场等。

猜测仍然难免,毕竟对国美而言,过去十年里虽然尝试了各种转型,但总体来看先后错过了电商、移动互联网爆*潮。如今电商格局渐定、流量红利殆尽,苏宁在为过去激进转型买单,现在国美想发力回到战场中心,难免让外界疑问。

在多位观察人士看来,这种疑问有一定道理,但对当下国美而言,不能完全与漩涡中的苏宁相提并论,更不能以苏宁的前途未卜,去推测国美未来。

“过去十余年来,国美尽管发展相对缓慢,但基本盘尚在,没有伤筋动骨。”上述人士表示,国美品牌认知度、门店规模和物流体系、供应链优势等基本盘都还在,这是国美进攻的底气。

命运来敲门。对国美和苏宁而言,在2021年这个夏天,是如何走到了命运迥异的十字路口?两者当前转型路径、商业模式的同与不同,又将给中国更多企业转型之路,带来怎样的启示?

01

一年半间,攻守彻底转换

时间回到1年半前,或许很少有人会想到,短短一年半时间内,国美和苏宁境遇,会在时代转折中,如此截然不同。

2019年12月底,苏宁控股集团董事长张近东在2020年度工作会上部署称,苏宁2020年将新增互联网店面1万家、员工8000人。同时,苏宁表示新增科技、物流等领域基础设施投入将不低于400亿。

彼时的苏宁,刚拿下万达百货所有门店,以及完成家乐福中国股份交割,其转型姿态志得意满。

相比之下,作为家电零售行业另一巨头,国美虽然从2017年逐步转向“家电、家居、家装一体化”,并进行了一系列相应业务和渠道拓展,但和苏宁比动作相对“保守”,似乎已经消失在镁光灯下。

进入2020年,伴随疫情加剧零售业变革,各行业点燃数字化战争,包括家电市场也加速向线上转移,“保守”多年的国美突然吹响了反攻号角,重回外界视野。

4月19日晚,国美宣布与拼多多正式达成战略合作。1个月后,京东宣布战略投资国美,互补线上流量与线下供应链、物流——据悉,两次成功“联姻”的时间都很短,国美与拼多多谈判只用一周就走完流程,与京东的合作真正交流时间同样也就一周。

“国美在3C家电领域,有30多年搭建的供应链深度和厚度,能丰富拼多多和京东的品类,京东和拼多多的流量优势,也能够助力国美线上化转型。”一位观察人士评价称,这最终有助于国美将自身供应链、上游合作伙伴、送达服务体系发挥到最大。

国美与拼多多、京东合作落地同时,乌云开始笼罩在苏宁头顶——没有人能想到,它将在不久给苏宁带来怎样的暴风雨。

2020年4月底,苏宁迎来近两年首次财报亏损的同时,一季度共新开494家门店,却关闭3C家居生活专业店、苏宁易购直营店等共计1591家门店。有店主称,频频关店背后,是苏宁资金链遇到了难题。

不过,随后几个月中,外界最关注的并不是苏宁,而是国美。

面对消费者结构性升级,与拼多多、京东的合作,并不足以让国美重回零售巅峰。重回巅峰唯一办法,是里外加速革新,更好抓住未来新零售、新消费的机遇。

伴随国美灵魂黄光裕的回归,国美正式发起反攻,宣布全面启动“家·生活”战略第二阶段的延展和升级,构建以线上平台为主,线上、线下双平台+自营、第三方外部供应链的“社交+商务+分享”生态圈。

“第一阶段战略,在与京东、拼多多合作后基本宣告完成,实现了线上+线下全渠道全品类的覆盖。”一位熟悉国美的业内人士称,对国美而言,第二阶段的任务就是反攻。

1个月后,国美宣布组织架构战略升级,组建起平台及各自营业务公司,试图以全新的组织机构,去支撑新战略落地,重建一个“新国美”。

差不多同时,苏宁负面消息开始接踵而至。苏宁易购旗下多只债券价格明显下跌,持有者集中抛售;江苏苏宁被爆欠薪一线队全队罢训;英超官方与PP体育解约等等,让外界逐渐意识到:苏宁遇到的问题,不小。

到12月,苏宁在频频陷入债务违约、资产负债率过高、资金链随时可能崩断传闻,并在张近东父子将苏宁控股股权全部质押给淘宝,借款10亿元之后,彻底深陷舆论中心。

苏宁前途未卜之时,国美线上化进攻号角越来越响。进入2021年初,国美零售CFO方巍表示,新国美将不再依托过去传统门店的老渠道模式,而是进行“平台化”和“娱乐化”改革,将其发展为本地生活化服务平台。其中,“平台化”即以线上平台为主的线上线下双平台模式。

2021年1月21日,国美召开零售战略发布会,国美在线正式更名“真快乐”。外界对国美反攻寄予厚望,并间接刺激国美股价持续大涨。

2021年2月,国美灵魂人物正式回归。2月18日,黄光裕在内部高管会上提出目标:国美要聚焦实业,做精主业。并强调要用未来18个月的时间,使国美恢复原有的市场地位。

1天后,通过多种腾挪为苏宁易购输血、资金压力依然巨大的张近东,也发表了讲话,其关键词是收缩,“不在零售主赛道的,就要主动做减法、收缩战线,该关的关,该砍的砍”。

此后故事,外界颇为熟悉:国美宣布联合打扮家进入家装市场,真快乐通过“真低价+ 娱乐化”打法高调宣布参与电商大战。

而苏宁则在资金危机中越陷越深,加上原本向深圳国资求援的148亿元,到现在还没有正式交割,未来愈发迷茫。

02

转型路径,殊途不同归

从走势来看,一系列动作之后,国美主动进攻态势并未有所减弱;苏宁则由于深圳国资委的入局迟迟难以实现,虽断臂却难求生——未来或许很长一段时间内,曾经的两大零售巨头,都会处于苏宁收缩,国美进攻态势。

这样的情景,似乎有些熟悉。几年前,当苏宁轰轰烈烈转型时,国美也曾采取类似“收缩”态势,在避开线上重资本、重资产激烈拼杀锋芒的同时,也错过了电商发展浪潮。

因此,虽然苏宁更多因为资金问题被迫收缩,国美当年是灵魂人物不在其位主动收缩。但当苏宁转型被外界盖棺定论为“不成功”时,外界仍难免猜测,未来国美“是否会重走苏宁转型老路”的疑问。

“国美转型动作与苏宁有相似之处。”一位观察人士就认为,从大方向来看两者都发力线上平台,都选择与电商平台进行战略合作,都通过供应链等资源进行互补。

“但从具体转型路径、商业模式等等来看,国美苏宁却是殊途不同归。”在上述观察人士看来,虽然目前难以断定国美转型最终结局,但相比苏宁转型更为务实。

从转型路径看,苏宁思路主要是买买买、铺摊子路线。自2012年苏宁提出学习“互联网思维”,着力打造“店商+电商+零售服务商”的零售云商模式开始,苏宁就展开了一系列收购,生怕错过互联网每一个机会。

几年间,苏宁先后收购了红孩子、PPTV、满座网、苏宁足球队、国际米兰足球队、天天快递、37家万达门店、家乐福中国80%的股份等;并入股努比亚、锤子手机、体奥动力、懂球帝、龙珠直播等公司——一系列资本运作后,形成苏宁易购、苏宁物流、苏宁金融、苏宁科技、苏宁置业、苏宁文创、苏宁体育、苏宁投资等八大产业板块。

这些收购的目的只有一个,就是为线上平台引流。当时,苏宁正在向全品类、全渠道平台转型,如何获客成为管理层焦虑的问题。

苏宁想把线上线下打通原因,和阿里、腾讯、京东等当年提出新零售方案原因相同——围绕流量展开争夺。但加入互联网大潮的苏宁,却远不如线下那般得心应手,四面出击结果,大多只是跟风购买了一些引流工具,并未能真正理解互联网思维流量这一核心。

最重要的还是,这些收购实在花费巨大,给苏宁带来的价值又很有限,大部分业务都在持续失血,难以支撑其庞大野心。根据媒体统计,从2015到2019年,苏宁对外投资总额合计716亿元。

归根结底,是苏宁步子迈得太大,盲目扩张为如今危机埋下了祸端。

国美转型最终目的,也是加速线上线下融合,这同样是国美多年来的夙愿。

自收购库巴网、成立国美在线开始,国美经历了多次全零售和产业链规划变革,但效果最终都不佳。“其中很大原因,是国美此前没有找到稳定前进方向。”一位产经观察人士称,不同于轻装上阵的京东、天猫,线下业务庞大的传统零售商,向线上业务转型没有经验可以借鉴,在国内外都必须摸着石头过河。

多次尝试后,直到2017年年底,国美提出“家·生活”概念,试图将国美门店从家电卖场向集“家电+家居+家装”为一体的服务商转型。最终,这一概念,成为国美此后多年稳定的战略方向。

“从转型思路来看,国美试图打造一个全场景、全品类的新零售开放生态圈。”一位接近国美的人士就表示,其战略涵盖了诸多服务板块,不只有家电,家装、家居、家服务、消费金融等也囊括其中,“相比苏宁搭建的超大规模陌生版图,这些都是国美早已涉足的领域,并有望形成板块联动,最终形成生态闭环。”

客观而言,相比苏宁的盲目扩张,国美转型思路确实稳健许多。

在观察人士看来,国美转型第二阶段能否成功,一方面需要看其供应链整合能力如何。对深耕零售行业34年,在厂商、渠道商、服务商等各个环节建立起深厚根基的国美来说,这可能是其优势之一。

另一方面,根据国美说法,这个生态是开放的。这意味着加强合纵连横,乃至更多巨头加入生态,都将成为可能。

线上线下新零售的激烈竞速中,孤军奋战对任何平台、企业来说都不是明智之举。无论是阿里与苏宁的合作,还是国美与拼多多、京东等的战略合作,这些曾经竞争对手能牵手,其实也是新形势下,各大电商企业“合纵连横”,从竞争模式走向深度合作模式的体现。

在这种合作中,相比苏宁转型中的“金钱开道”,很多时候整合各方资源互补寻求新利润增长点更为重要。比如,在国美与拼多多、京东两起交易中担任独家配售代理角色的华兴资本就曾透露,国美当时提出的首要诉求是找到战略合作方,打造全渠道平台,而非融资。“不仅国美需要拼多多、京东的流量;拼多多、京东也需要国美的供应链优势,各方互补,而非竞争。”

这种资源互补效果,看上去要比苏宁当初跟风高价购买引流工具效果更好。根据银河国际的研报,2020年上半年国美电器在京东、拼多多的销售额分别为10亿元、20亿元,预计全年将合计在120至140亿元之间。

值得一提的是,这种模式还有助于减轻国美资金压力——从财务角度来看,现金流是电商平台的命根子,相比深陷资金危机中的苏宁,国美最大优势之一是拥有较为充足的现金流。根据国美财报,截至2020年底,国美的现金和现金等价物超过了100亿,较2019年的82亿元增长了17.2%。

03

商业模式迥异,国美苏宁对抗未到终局

与此同时,拼多多等新兴电商平台的崛起,最大影响就是加速消费者的分流,也让各大企业对流量、用户、销量的拼抢,极致化到垂直细分赛道。

比如,从新零售的未来趋势来看,就有两种细分领域:一种新业态以高频消费的社区电商为代表,以差异化和电商线上业务进行“精品化”竞争;另一种是传统商超与电商进行线上线下融合,加速线上引流和配送到家服务。

国美线上转型瞄准的正是社交电商领域。无论是业界颇多关注的探索娱乐化零售的真快乐APP,还是国美低调入局的火锅食材超市——锅美优食,其实瞄准的都是社交电商这一细分赛道。

“线上”、“服务”是国美一直强调的关键词,围绕关键词构建的“GOME-C端用户-B端平台商家”模式,被认为是国美零售在基因上真正区别于同业的护城河所在。这种商业模式,明显与苏宁此前转型路径截然不同。

从数据来看,真快乐发展速度不容小觑:618期间,“真快乐”全网DAU同比2019年增长270.32%,同比2020年增长189.11%;全网新增访客量总占比达78.83%,同比2020年增长114.32%,支付人数也创下新高。

数据增速不错,但问题是当前电商领域格局已定,且头部凸显。在错过了低成本流量黄金期后,“真快乐”想短时间追上天猫、京东、拼多多,难度会非常大。

在业内人士看来,相比GMV数据,“真快乐”由于联动国美线上线下所有战略板块,对国美生态构建还有更重要意义——通过“公域+私域”流量的挖掘,带动国美线上线下用户流量沉淀,提高在家装等服务方面的转化率。

近年来,随着流量红利消失,电商线上规模增速放缓,对线下冲击基本结束。最直观的指标,是线上获客成本不断提升。《中国零售服务业白皮书》显示,2015-2016年平均线上获客成本已突破200元,超过线下门店。

“相较行业平均三位数的获客成本,国美零售全渠道获客成本目前保持在行业较低的双位数。”国美零售CFO方巍表示。不过,这可能和国美当前用户体量不大有关,从行业经验来看,当用户体量达到一定量级,那么也就会面临获客成本上升的问题。

连接线上与线下全场景的“新零售”,可能才是最终解决之道。目前,京东、阿里等头部电商都在发力线下,甚至把家电、快消品等多个领域的攻守阵地,放在线下市场。“尤其是下沉市场,成为所有企业争夺的焦点。”

从线上线下全场景、全渠道来看,这可能正是拥有庞大线下门店的国美、苏宁们的优势所在。

国美当前合计线下门店规模约3400余家(自营店+加盟店)。根据国美规划,计划今年在三至六线城市再新开2000家加盟店,形成4000家加盟店集群。加上主力店,预计整体门店规模将达5500-6000家(不包括小型服务驿站)。这是国美当下最值钱的业务资产,国美仍旧把盘活它的希望,放在了真快乐平台上。

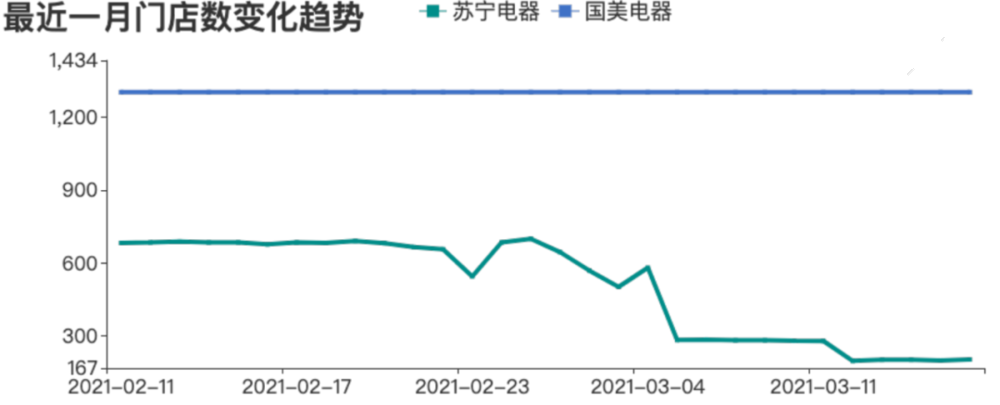

遗憾的是,资金危机在一定程度上影响了苏宁易购线下开店模式。过去几年,苏宁易购减少了直营店开设,增加了加盟店比重,走上了轻资产道路。财报显示,从2019年开始,其线下直营店大幅度缩减,2017年、2018年、2019年、2020年,直营店数量依次为2215家、2368家、833家、131家。

今年3月,极海品牌监测平台发布数据报告称,通过对苏宁门店分布热力图的观察,可以看出目前苏宁门店只在几个特定城市密集分布,整体已在急剧萎缩。该报告给出的预测数据称:2020年来苏宁大约是开5家店关7家店的节奏。

对于苏宁而言,这可能是最无奈的——苏宁当初推出“线上线下一体化”打法时,比马云新零售策略还早了四年。从目前“线上线下一体化”风靡来看,这个战略判断并没有任何问题,但苏宁却始终未找到一条适合的转型道路,导致线上转型彻底失败,并造就资金亏空巨大黑洞。

时也命也?

或许都有,但最关键的,还是执行者本身。零售本质,没有弯道超车捷径,也不是简单粗暴砸钱就能做好。

实际上,苏宁转型战略的执行力不够,也被外界普遍认为是失败原因之一,“苏宁喜欢给自己定一个超级难的目标,但在整个执行过程中,很多难以执行,很多执行了也不出高效率。”一位熟悉苏宁的观察人士就说,苏宁从不缺战略战术,缺少的是战略能否高效落地、推进。

这同样是对当下处于转型关键期的国美的巨大考验。根据国美计划,其第二阶段战略,将促使公司实现由过去1.4万亿规模的家电市场,向包括家电、家装、家服务在内的10万至50万亿规模的“家·生活”新赛道转变。

这是国美在18个月内,能否赶上众多对手,恢复应有市场地位的关键。

种种迹象显示,与苏宁解决资金危机挑战艰巨一样,国美想实现目标同样有诸多困难和不确定性。只不过,零售是一场没有终点的马拉松,“旧时代护城河已经被填平,新时代护城河尚未建好”,无论对于国美,还是苏宁,都远未到对抗终局之时。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!