在互联网行业,纵观阿里、腾讯、美团、小米等成熟的生态企业,他们往往具有更好的业务延展性,不断突破自身边界,持续拉升其天花板。

除了巨头之外,不少中小玩家也在积极拓展新的点与面。其中,触宝借场景化内容应用、网络文学和游戏三大战略协同发展,在商业模式上寻求新的可能性。

北京时间9月8日,触宝对外发布新一季度财报。从财报来看,二季度触宝净收入为8,322万美元,经调整净利润为110万美元重回盈利轨道。 或许是因盈利消息利好,在财报发布后,触宝9月8日盘后上涨13.29%。从资本市场情绪来看,这份财报显然还是提振了部分投资者的信心。

本季度业绩基本面好转背后,触宝又是如何在商业模式层面实现突破?

游戏变现能力迈入成长期

游戏业务的价值除了在腾讯、网易这样的巨头上体现之外,在不少中小游戏玩家身上也能看到。在互联网行业,游戏行业拥有最强的变现效率,远超电商和广告,这也是吸引玩家们布局游戏的重要动力。

当下,游戏行业仍是一个一本万利的生意,尤其是手游。游戏本身是轻资产、边际成本几乎为零、毛利高;玩家充值,经营现金流好;用户基数大,且付费能力和意愿越来越强;创意要求高,智力导向型,出现爆款的产品几率大等。

为了寻求更多变现价值,出海已成为中国游戏企业的重要发展方向。

根据中国音数协游戏工委数据,中国游戏企业在海外的营收增速整体高于国内市场。2020年中国游戏市场实际销售收入2,786.87亿元,同比增长20.71%;同期中国游戏在海外市场实际销售收入154.50亿美元,同比增长33.25%。这说明,海外业务已经成为中国游戏企业收入增长的重要驱动力。

(图源中国音数协游戏工委数据)

其中以米哈游、莉莉丝、IGG、三七互娱、心动公司等为代表在海外的表现也是可圈可点。根据 App Annie 最新数据显示,2020 年中国游戏在海外的市占率稳步攀升,同比 2019 年提升了 3%。

在游戏赛道上,触宝利用自身增长优势,协同内部资源,使得游戏业务在全球范围内迅猛增长。财报显示,二季度触宝游戏业务收入较上季度增长25%,营收贡献为55%。

虽说海外游戏市场是个吸金宝地,但不可否认的是众多玩家要想在海外市场占据一席之地,没有实力跟创新能力很难获认可。在这样的背景下,触宝又是如何提升其在游戏上的变现能力?

一方面是游戏业务的变现主要优势源于,本季度触宝长期探索的IAA模式优化,对各项变现工具及广告平台的竞价变现效率结合自身游戏及流量特征,充分发挥流量的优势。

布局游戏之后,触宝就加大对于IAA模式的优化与探索,并且目前IAA模式的发展渐入佳境。从游戏表现来看,触宝已经产出投资回报率表现不错的爆款游戏。继Catwalk Beauty霸榜海外五十余个国家之后,专注于海外游戏的工作室Smillage持续生产单个游戏月收入百万美金级别的爆款。

除了现有的游戏已经获得市场认可之外,目前触宝也加大在中重度游戏的探索。据悉下半年,触宝预计将推出包括国内市场超过15款及海外市场超过20款的强大游戏产品线。

同时为了实现用户流量与变现的灵活转化,触宝也对组织架构进行升级,升级后的商业化部门将业务的流量变现策略与自营广告平台串联起来,借助内部资源实现良好的转化。

另一方面是加强与第三方CP的合作,不断推进精品游戏开发与投资,开放性赋能优质游戏CP。在爆款游戏诞生后,触宝可以迅速通过自身的孵化能力批量对游戏进行拓展,可持续推动优质手游生产与规模化,形成触宝强有力的生产线与增长链路。

目前触宝接入的CP覆盖模拟经营、跑酷、消除、塔防、放置、益智几大品类,游戏发行渠道已经实现全链路的通路。全链路的打通,对于触宝而言有望触达更广泛的用户群体,为游戏变现拓宽了新的门路。

此前,国元证券分析师李典在研报中表示,加强出海布局仍是长期增长点,国内游戏厂商可以开拓海外市场,构建增长第二曲线。

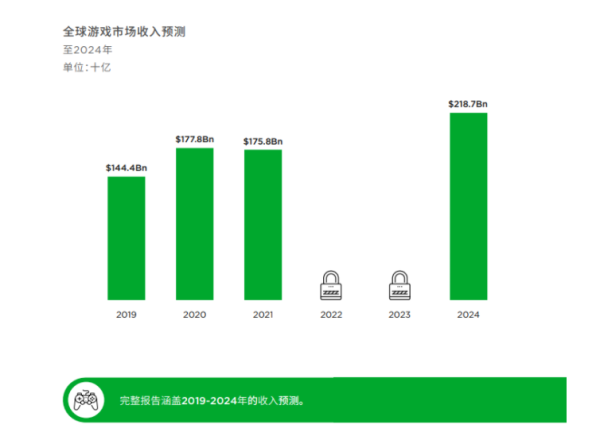

同时根据 Newzoo 发布的《2021年全球游戏市场报告》,2021 年全球游戏市场将获得 1758 亿美元收入。随着全球游戏市场将以8.7%(2019年-2024年)的复合年增长率攀升,在2023年突破2000亿美元大关。

在IAA摸索探索下,触宝在游戏上的商业化路径还是很清晰的。一方面借广告变现提升非付费用户的变现能力,转化更多可变现的用户实现规模增长;另一方面触宝借IAA摸索探索游戏的新方向其实也是为它带来新的价值,游戏业务的成长价值可期。

网文IP运作进入收获期

近几年,网络文学的经济结构不断进化。在多种模式之下,这也推动了网文市场规模的高速增长。据艾媒咨询数据显示,2020年中国整体在线阅读规模达到5.3亿人。读者基数的庞大决定了网文阅读市场随之庞大。根据国联证券数据报告,2021年国内网文市场规模将达到283亿。

网文行业呈现整体业绩向好的趋势,其中IP版权运营与衍生业务发展成为行业玩家业绩增长的动力。本季度财报显示,触宝网络文学类产品收入贡献度达到37%。其中疯读小说进一步拓展独家内容发行和IP业务,疯读小说IP业务收入环比增长194%。

该业务收入增长背后,用户时长的提升是一大动力。截止2021年6月,疯读小说上用户的每日阅读时长达到153分钟,相比上季度的148分钟延续了增长趋势。

随着IP开发多元化、免费网文兴起、网文生态正发生深刻变化的背景下,网文IP化运营正进入多元化和精细化阶段,如何保证优质IP的持续产出、如何实现IP在运营各环节的衔接和相互反哺尤为重要。触宝在IP生态建设与商业化上有哪些创新举措?

一方面是疯读通过IP孵化形式之间的协同效应还会构建出全链路的IP管理优势,提升文学IP的长尾效应。原创文学作品的体量、题材、质量的不断提升,为影视、动漫、游戏向的改编提供了丰富优质的源头内容,通过版权价值的二次开发,发挥优质IP的长尾效应,进一步提升价值。

在有声作品的孵化中,疯读小说已与行业头部机构喜马拉雅、懒人听书等达成合作,确保有声场景作为IP场景的扩大化作用充分发挥,为更多IP授权形式的成交引流。在影视孵化方面,目前疯读小说已有多部IP授权,影视合作积极落地,比如头部作品《世子妃她三千岁》在Q2备案拍摄,另有多部IP授权影视拍摄。

另一方面是疯读小说与产业链下游的头部平台的关系打通,让IP孵化的全流程更加顺畅,形成吸引更多优秀作者及作品入驻与疯读品牌效应的良性循环。

此前,网文IP的开发在各个环节上是割裂的。制作方不了解IP本身,内容方无法获得合适的开发策略,IP效果无法得到真正的放大,反而在不断消耗其本身的价值。在打通这个链条之后,一方面让疯读的IP孵化更有效率,另一方面也能让IP的变现价值其实在一定程度上也有所保障。在立体化发行上,疯读小说融入多生态,全方位放大IP影响力等等。

同时IP孵化的价值链对优质作品而言有很大吸引力,从而也能吸引到更多创作者的加入。像B站、知乎、网易云音乐都很重视平台上的创作者,疯读也是反哺作者,实现内容生态不断丰富。

为了加强对网文原创作家新生力量的吸纳和扶持,触宝在2021年推出了“新人作家培养计划”,让更多的新人创作者从纯粹的"爱好式"创作进阶为"专业化"的创作。除了为热爱写作的新人提供网文写作培训,还提供了行业分析、读者偏好分享等多种服务,进一步完善了作家孵化体系。

同时,疯读小说也在一季度举办了第一期"疯读杯——玄幻征文大赛",挖掘具有潜力的网文作家和优质作品,并通过独家流量扶持、全渠道推荐、优先接洽IP孵化、各类版权推广等形式为其提供优质且大流量的文学平台展示自我,不断丰富疯读文学的新人作者队伍。

触宝对于内容创作者的扶持与重视,显然是一个多赢的局面,用户能在平台上看到更多优质网文,网文作者也能在平台上实现自身价值。Q2疯读原创占全平台内容比例环比上升10%,在玄幻、战神、马甲等分类中均有S级作品诞生。

另外,疯读还积极与外部站点合作融入更多生态,全方位放大IP影响力与收益优势。除了与传统网文渠道达成合作,用针对性的授权内容将各个平台的收益最大化之外。它也开展了新媒体渠道,积极推动疯读原创内容推广数据化用户对垂直内容的反馈,进而反哺APP内的内容运营。

在互联网行业,内容为王的价值已经得到验证。不论是奈飞还是迪士尼,内容制胜是不变的主题。以迪士尼来看,以IP为引,打造专属生态体系图谱为它创造的价值不用多说。同样的,借助网文孵化出更多IP之后,触宝也借IP多元化实现价值上的变现。基于优质内容价值的积累,这也会推动触宝在商业变现的道路上越走越顺。

结语

在全球互联网行业,泛娱乐的价值仍待挖掘。不论是游戏还是网文,只要企业做好符合联网流量底层的商业逻辑:规模和价值,其商业化变现具有更大的潜力。关键在于,谁的创新能力会更强。

高瓴张磊在《价值》这本书中曾说到:“世界上只有一条护城河,就是企业家们不断创新,不断地疯狂地创造长期价值。以用户和消费者为中心,理解变化的消费者和市场需求,用最高效的方式和最低的成本持续创新和创造价值的能力才是真正的护城河。”

这次财报发布后,触宝的股价大涨超10%,虽说是短期因财报利好影响,但长期来看,随着

游戏与网文已成为触宝两大支柱产业,并相互协同,建立立体化的分发变现模式,推动全球内容生态的进一步拓展,触宝的估值也是到了重估的时候。在全球内容生态的构建中,触宝有望用自己的一套创新打法,完成对网文与游戏上的弯道超车。

文章来源:美股研究社。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!