签名设计,作为历史上最古老的文字象征之一,有着辉煌的历史,它经历了几千年的使用理念。

人们往往将名字里蕴含着特定的含义,期盼在短短的两三个字里,传达某种信息,以此来表达人类的思想情感。

即便是,历史演进到今天的信息时代,在数字化浪潮的驱动下,签名这种蕴含特定含义的形式依旧未从改变。

近日,电子签名服务厂商e签宝,完成12亿元E轮融资。事实上,就在十个月之前,e签宝才宣布完成了10亿余元D轮融资。

在DocuSign应运而生的若干年后,电子签的风向也吹进了国内。

电子签赛道百舸争流

1998年, 国内电子签市场开始萌芽。

从时间节点上而言,国内电子签赛道起步并不算晚。20世纪末,全球范围内才陆续出现“电子签名”的相关法案。

不过,经历了十几年的发展,在2012年以后我国电子签名市场才进入加速发展期,实际上,这是与云计算的大规模铺开离不开本质上的关系。

时间来到2012年,数字化转型的浪潮下,国内相关企业纷纷转型电子签赛道,互联网电子签名公司出现,用户也由C端开始向B端用户转变,从最初的互联网金融领域全面渗透,房地产、人力资源、电商等应声出现。

2015年左右,To B市场潜力快速释放,IT桔子数据显示,仅在1季度,就有461家To B企业成立,全年达到1272家。

随后,资本介入电子签赛道,国内电子签玩家开始不断获得明星资本的看好,早在2014年3月,君子签就获得了易以天使领投的千万元级别融资。

2019、2020年,国内电子签赛道迎来融资热潮,在率先完成D轮融资后,e签宝也成为唯一一家入选《2020胡润全球独角兽榜》的中国电子签名企业,估值超过70亿元。

今年3月,国内知名电子签名服务商法大大宣布完成D轮9亿元融资,此轮融资由腾讯领投、众为资本、大钲资本跟投。

除了赛道本身的玩家受到融资之外,互联网大厂也将触角伸向了这一领域。7月,腾讯先在微信开放“腾讯电子签”小程序;随后又在7月底,在“腾讯电子签”小程序上线小借条功能,为用户提供开具借条这一服务。

在2019年,腾讯也参投了法大大3.98亿元C轮融资。

像是小米、阿里、字节等互联网大厂,也在通过对外投资或亲自下场的方式,参与到电子签名的角逐之中。

小米旗下顺为资本,先后在2016—2018年期间参与了上上签A+轮及B轮融资。

2018年,云栖大会上,蚂蚁金服与e签宝联合发布相关合约,随后2019年,蚂蚁金服领投e签宝C轮近1亿美元融资。

2020年4月,字节上线“电子签“在线签合同平台,此前的两个月,法大大入驻字节旗下企业办公软件飞书。

资本的介入,让整个电子签赛道变得更加激进,在巨头的把持下,行业也在不断向深水区走去。

为何宠爱一门“艺术”生意?

在多重因素的刺激下,电子签赛道站上了历史的舞台,除了赛道所展现出的发展周期外,背后的驱动力也值得我们探讨一番。

1、政策利好行业发展

电子签名的迅速发展,实际上,顺应了国家提出的“数字化”浪潮。近年来,我国出台多个电子签名行业的扶持政策。

早在2019年,国家相关部门就在规定中,提到了计划建立权威、规范、可信的电子印章系统。在《十四五》规划中,更是具体提到了“推进政务服务一网通办”,推广应用电子证件照、电子合同、电子签名等电子数字化措施。

今年,地区及相关部门继续推出有关政策、规定,8月5日,青海省正式发布《青海省优化营商环境条例》,《条例》自10月1日起施行。

2、底层设施趋于成熟

随着区块链、人工智能、5G等技术的发展和成熟,在线化逐渐成为各行各业办公的标准,电子签名成为整个商业底层基础设施之一的趋势加强。

恒大高科技集团副总裁阎云表示,“移动网络和智能移动设备不断普及,我们已进入SaaS时代。目前,大数据、云计算已为电子签约提供了基础,区块链技术也保证了数据真实,确保了电子合同法律效力。”

2018年,云栖大会上,蚂蚁金服就与e签宝联合发布“蚂蚁区块合约”,称以区块链为底层核心技术,创造新的信任机制,随后,阿里云、钉钉、支付宝都与e签宝产生了合作关系。

3、TO B渗透率提升

本质上来看,电子签名是一门B端生意,特别是有了政府向的推动,TO B的趋势就更加明显。

从目前B、C端所反馈的价值,B端企业所产生的价值要略大于C端用户,在C端用户流量逐渐接近天花板时,企业以及玩家不约而同的将目光看向B端生意,帮助企业提升生产效率,打通产业环节间数字化,催生新的价值。

如今,电子签名的应用场景已经不在局限于在线办公,金融服务、政务服务、电子商务、医疗服务等这些都有所涉及。

目前,法大大已经与SAP、微软(中国)、广联达、金蝶、明源云、致远互联、有赞等国内外大型企业服务平台建立了系统级生态合作,提升对B端企业的渗透率。

4、数字经济提升电子签需求

近年来,国内数字经济快速发展,占GDP比重逐年上升,2020年,国内数字经济规模已达到39.2万亿元,占GDP的38.6%,居世界第二位,已成为国内经济增长的重要引擎。

在数字经济拉动下,产业数字化升级需求的内在驱动,给予电子签名赛道广阔的发展空间。

据智研咨询发布的研究报告显示,2019年,国内电子合同的市场渗透率不到3%,预计2022年将提升至5%-7%。未来3-5年,会是电子合同需求爆发的黄金期。

产业互联网时代:电子签的星辰大海与骨感现实

实际上,从国内电子签赛道目前发展状况来看,未来行业规模并不算大。

天眼查数据显示,在疫情间接助推下,预计2023年中国电子签名市场规模接近250亿元。对比国外市场发展现状,国内第三方电子签名市场仍处于早期阶段。

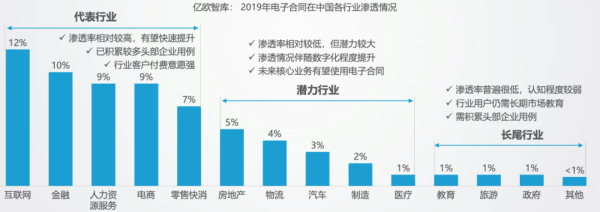

不过,从渗透率上而言,国内电子签名赛道整体渗透率较低,这也给予了行业及玩家一定的想象空间。

2019年,我国电子签名渗透率最高的互联网行业,也只达到12%,除了金融行业达到10%之外,其余行业仍在个位数的渗透率徘徊,甚至有行业渗透率仅为1%。换个角度而言,未来产业数字化的趋势加强,电子合同的兴起,电子签名的渗透率提升也是必然趋势。

但随着行业的快速发展,互联网大厂的触角介入,目前,电子签赛道暴露出的焦虑,仍会日后发展的阻碍。

一方面,马太效应下,未来的竞争空间渐窄。尽管腾讯、阿里、字节通过资源及技术优势不断布局,但行业头部企业马太效应加重。

天眼查数据显示,e签宝、法大大和上上签三家合计占据国内近80%的市场份额,随着行业呈现出强者恒强的趋势,头部玩家不断扩张之后,行业将进入一个相对稳定的格局,中小企业的生存空间将进一步压缩。

即便是,腾讯、字节、阿里手握一定的流量、技术优势,想要抢夺头部企业手上的优质客户也并不容易。

另一方面,不同于其他行业,电子签赛道呈现出主营TO B和TO G业务的行业特点,这也注定了行业会是高投入慢回报的趋势,即使在国内数字经济快速渗透的背景下,也需要的是长时间积累、大量资源的投入。

实际上,这与SaaS行业发展特性有着本质关系,回顾过去国内SaaS发展史,从1.0软件时代发展到3.0时代,国内玩家用了20年时间,即便如此,纵观国内SaaS玩家,仍在不断投入大量的资源与资金。

9月9日,阿里浙江云计算数据中心临平新城项目即将开工,投资总额高达100亿元。

最后,是盈利问题,这也是影响整个行业未来发展的关键性因素,行业或者企业无法产生收益、盈利,投资者以及资本市场很难保持长期看好的态度。

国内外玩家反馈出来的盈利能力而言,即便是2018年上市的DocuSign,目前依旧无法实现盈利。最新财报数据显示,FY2022Q6,DocuSign净亏损达到3385. 50万美元,同比增长69.87%。

何时能够扭亏为盈,或将成为电子签赛道发展的关键节点。

新一轮“跑马圈地”后,国内电子签企业已经从“教育用户”转至“成熟付费”,而这一过程需要耗费的时间和资源只会更多。

相比国外企业,国内企业背靠互联网大厂,以其自身流量为基础,或将寻求一条新的发展公式,但行业的“围城战”下,国内电子签企业仍有很长一段路要走。

文|港股研究社(ID:ganggushe)

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!