日本的预制菜起源于1950s,工业化生产早于国内,由于消费习惯和饮食文化相近,日本预制菜行业的历史环境、发展阶段和企业基因对中国具备参照与学习意义。

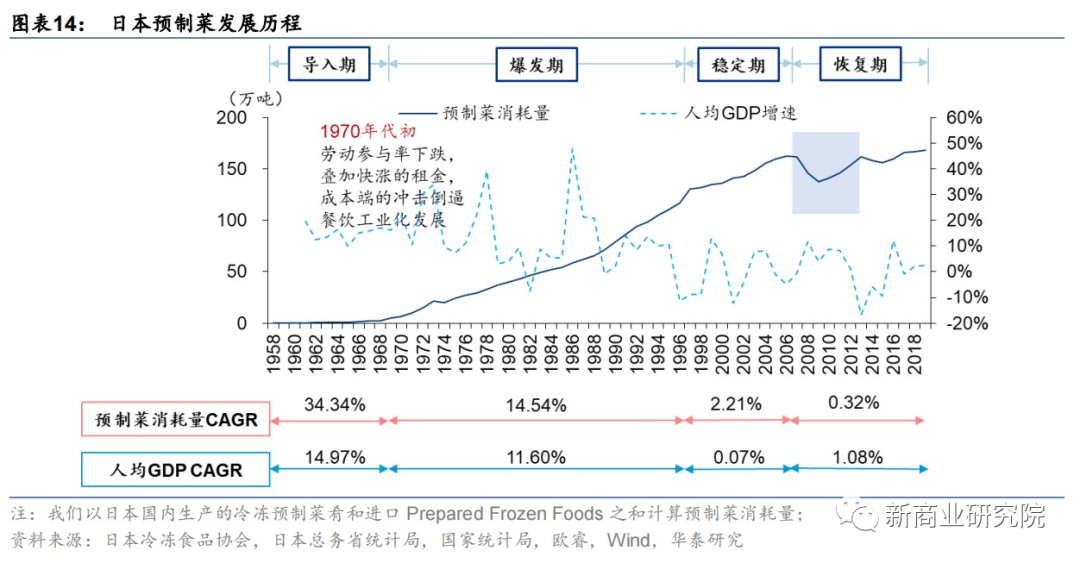

日本预制菜行业的发展可以分为四个阶段:

1)导入阶段(1958-1967年):日本冷冻食品成型于二战后,受冷链建设推动,1958-1968年预制菜消耗量从0.13万吨增至2.54万吨,其中1964年东京奥运会、世博会大量采购包括预制菜在内的冷冻食品,让民众的认知得到充分提高,打破人们的刻板印象;

2)爆发阶段(1968-1996年):伴随着这段时期日本经济腾飞,单人户增多也让居民对便捷餐食的整体需求有所增加,饮食外部化与餐饮连锁化共同推动行业成长,70年代中期预制菜迎来爆发期,持续到90年代日本房地产泡沫破灭后;

3)稳定阶段(1997-2006年):日本经济泡沫以及出生率大幅下降,预制菜市场稳步增长,但增速有所放缓;

4)恢复阶段(2007年至今):金融危机后预制菜消费量呈现明显的V型恢复,之后保持相对平稳态势,根据日本冷冻食品协会,2020年日本预制菜市场规模达238.5亿美元(零售口径),其中冷冻调理食品占比85%,净菜占比15%。

对标日本,我国预制菜行业正经历同日本爆发阶段类似的宏观及产业背景。

日本70-80年代正处预制菜行业的爆发阶段,B端和C端需求激增,推动了包括速冻菜肴在内的冷冻食品行业高速发展。

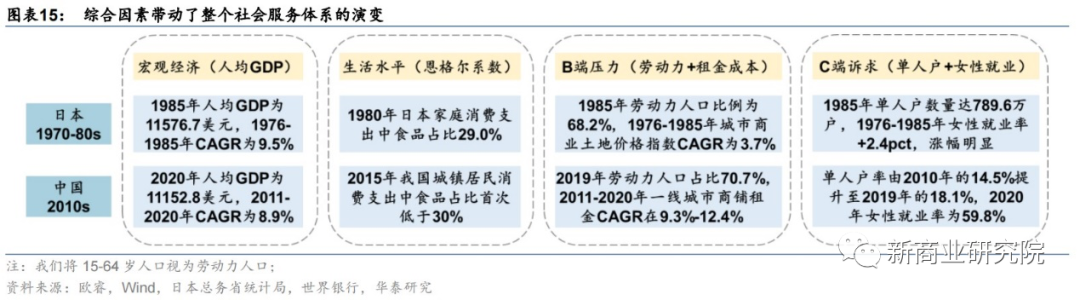

我国目前部分宏观指标与日本70-80年代相似,人均GDP突破10000美元,城镇化率不断提高,经济发展助推了社会的现代化演变,具体体现在家庭规模变小,同时也面临着劳动力人口占比下降、商铺租金上涨、人口结构老龄化的问题。

受2020年疫情影响,居民消费习惯发生改变,对于预制菜等便捷食品的需求倍增,同时餐饮企业普遍受波及程度较深,中小企业出清速度加快,推动餐饮连锁化进程,预制菜行业迎来风口。

鉴日知中的对标体系

渗透对标:日本市场相对稳定,我国的预制菜渗透率与之差距较大。

日本的预制菜发展早于国内,根据《中国烹饪协会工作规划》,2021年日本预制菜的渗透率已经达到60%以上,而我国仅有10%左右。

日本的渗透率远高于中国,主要有两方面的原因:

1)日料口味相对单一,饮食种类较为固定导致,预制菜品可以满足日常饮食的大部分需求;

2)日本国土面积较小,冷链物流覆盖率高,容易形成集中度高的局面。

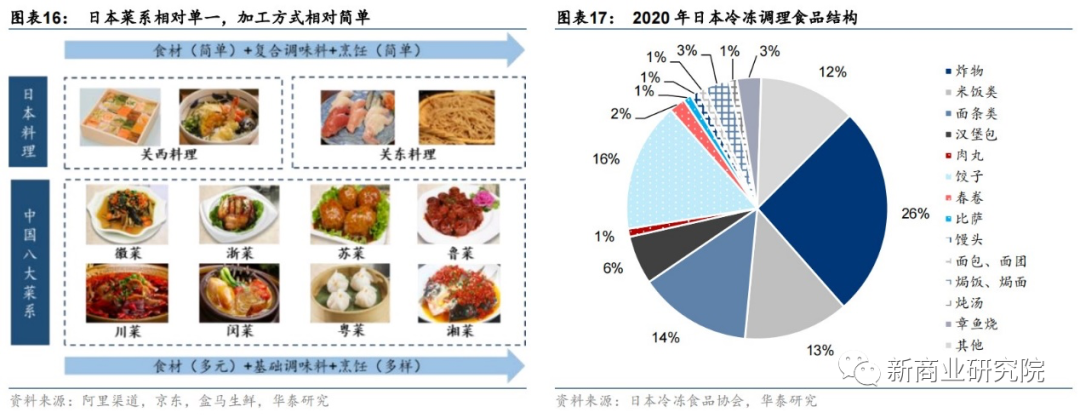

品类对标:日本菜系相对单一,但品类挖掘更为充分。

1)种类:日料分为关东料理和关西料理,均以刺身、寿司、天妇罗为主,但据日本中食协会,日本的预制菜品类已突破3000个;中餐虽有八大菜系,但预制菜品类小于1000个,远不及日本,尚存较大的挖掘空间。

2)规模:日本预制菜当中十亿量级的大单品较多,以主食类为主,据日本冷冻食品协会,2020年炸肉丸/炒饭/炸猪排/汉堡包/乌冬面的总产值分别为30.8/23.8/20.0/19.5/16.5亿人民币(1日元≈0.05人民币,下同);我国速冻菜肴当中仅有小酥肉和梅菜扣肉的体量可达十亿量级,单品的品类规模具备较大的提升空间。

3)标准化程度:日餐的加工较简单,多为烤、炸等方式,因此制作的标准化程度高于中餐;中餐的烹饪方式多样,炒菜、蒸菜、炖菜等层出不穷,相较之下菜品标准化研发难度更大,预制菜企业难以覆盖多个菜系,行业渗透率不及日本。

格局对标:日本市场相对成熟,市场集中度高于中国。

根据智研咨询,2020年我国预制菜行业CR10合计市占率仅14.23%,而日本预制菜行业CR5市占率达64.04%,我国与日本行业集中度差距明显。

且我国CR10企业的收入多在6-10亿元,2021财年日本预制菜代表企业神户物产/日冷食品/味之素/日本水产公司总营收约人民币322/204/638/391亿元,其中冷冻食品营收约人民币183/145/133/122亿元,马太效应更为明显。

相较日本,我国具备更大的人口规模优势,国内企业成长空间广阔。

我国人口众多,2020年总人口14.12亿,为日本总人口的11.21倍,提供了更大的餐饮和家庭消费市场,预制菜市场天花板理应更高,有望催生更大收入规模的龙头企业。

日本预制菜行业竞争格局已定,诞生收入逾200亿人民币的龙头企业。参考日本经验,行业高增红利渐退时,产品力、品牌力及供应链能力更强的企业会在大浪淘沙中沉淀下来。

先B后C的商业模式

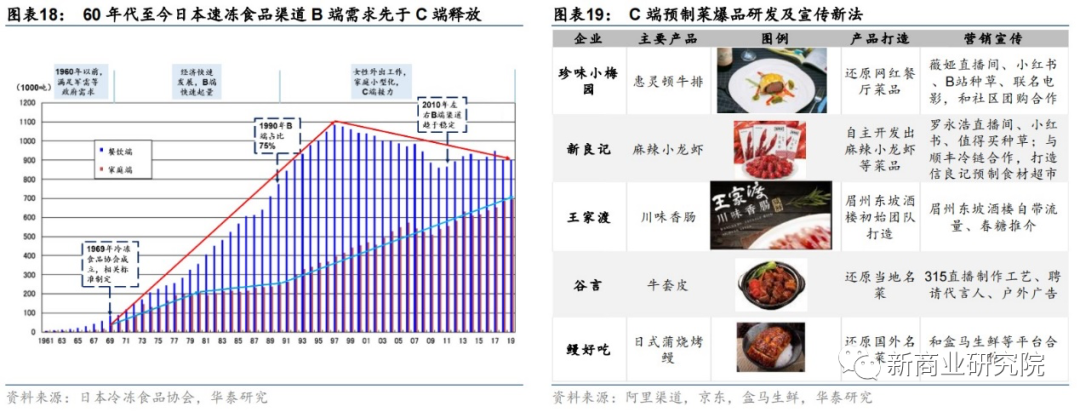

日本:预制菜行业经历先B后C的发展过程,90年代后C端需求稳健上升。

复盘日本预制菜的渠道发展历程,70年代中期,B端与C端渠道发展逐渐拉开差距,B端渠道进入长达20年的快速起量阶段,90年代末随着日本经济泡沫破裂,居民外出消费意愿下降,餐饮行业出现倒退,B端预制菜需求下滑。

相比之下,C端需求穿越经济周期,从70年代到90年代末日本经济危机后,始终保持稳定的增速。

90年代后,经济发展趋缓,女性外出工作的比例提高,叠加家庭小型化,以及微波炉/冰箱等家电设备的普及,C端消费逐步崛起。

中国:B端市场起步更早,C端需求仍需培养。

据欧睿,2021年日本市场预制菜2B与2C的比例为6:4(销量口径),渠道结构更加均衡,中国预制菜2B与2C的比例约8:2(收入口径)。

我国B端的预制菜土壤已经相对成熟,连锁餐厅、团餐及中小餐厅等渗透基本完成,餐饮企业是目前最主要的销售渠道,C端需求仍需继续培养,后续或有更多的渗透。

过去,定位C端的企业需承担消费者教育的职责,经营难度体现在:

1)需求端,C端消费者需求多元,口味喜好日新月异,企业需紧跟市场趋势推陈出新,保持较快的新品更新频率;

2)供给端,可能存在一系列的供应链问题,如需求点分散、运输成本较高等,销量难以突破瓶颈。

疫情期间完成天然的消费者教育,产品推新与营销创新或为破局之道。

1)需求侧,疫情期间居家场景的消费显著增加,后疫情时代生鲜电商蓬勃发展,预制菜逐渐占领消费者心智。

2)供给侧,新品牌大部分选择主攻门槛更低的C端,互联网的盛行助力宣传方式多元化,近期企业的营销手段渐趋灵活。

3)产品端,珍味小梅园推出酸菜鱼、惠灵顿牛排等特色菜,信良记开发出麻辣小龙虾等菜品,创意新品层出不穷;

4)营销端,商家积极拥抱社群营销及直播渠道,或将进一步强化C端消费者对预制菜的认知,成为C端发展的破局之道。

日企的共性要素

本节从日本预制菜领军企业日冷集团、神户物产入手,从多个维度分析上述企业如何全方位形成强大的壁垒,探寻预制菜企业做大做强的共性因素:

1)产品广积粮:品类多元是扩大受众的重要途径,产品开发能力重要性凸显;

2)渠道筑高墙:BC兼顾或为更佳的渠道模式,对不同渠道应实施差异化策略;

3)供应链密织网:完善供应布局可有效提高协同效应和供应能力。

日冷与神户均为日本最大的预制菜企业,2021财年实现营收322.1/203.7亿人民币。

1)日冷:成立于1942年,最初以销售冷冻鱼为主,50年代开始布局预制菜业务,把握行业爆发阶段的机遇,向餐饮端推广速冻食品、扩大自身知名度,目前公司主营业务为食品加工、物流、畜产和水产等。2021财年,公司实现营收/经营利润322.1/18.5亿人民币,同比-2%/+8%。

2)神户:1985年诞生于兵库县,主要以业务超市的形式出售速冻食品和半成品等,连锁超市多由加盟商运营,公司收1%的特许使用费,截至2021年5月,公司已有927家门店。

2021财年,公司实现营收/净利润203.7/11.0亿人民币,同比+6%/30%,预制菜收入占比超90%。

据公司官网,截止2021年底,公司在日本境内拥有23家食品加工厂,海外布局350多家合作工厂,国内产能和国外供应商体系完备。

产品端:相较速冻米面及速冻火锅料产品,预制菜的差异化程度更为显著,因此产品开发能力重要性凸显。

日冷:研发能力突出,明星大单品系核心竞争力。

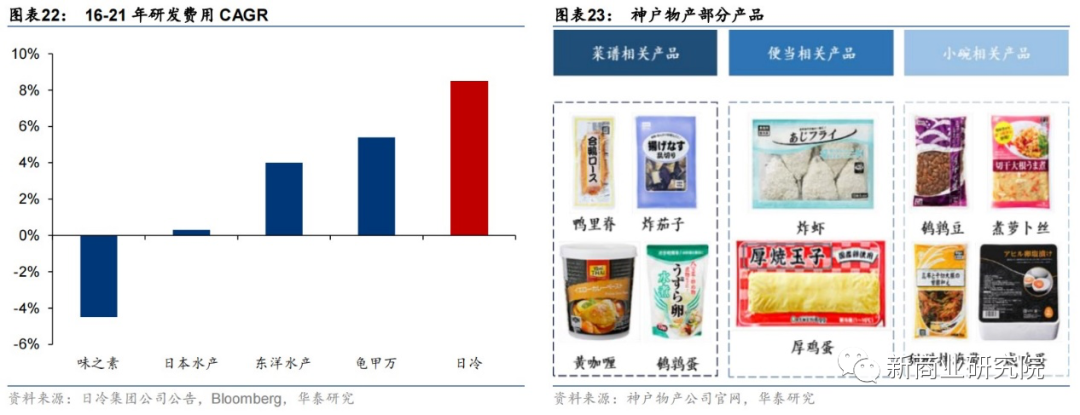

公司在市场调研、了解消费者需求的前提下,强大自身研发能力,16-21年研发费用的复合增速(8.5%)及2021年研发费用率(7.3%)均位于同行前列。

2021年公司研发费用达1.43亿元,技术团队持续打磨新品,现已推出米饭类、中餐类、鸡肉类等多款食物,以炒饭、肉饼等深加工产品为主,调味贡献附加值。

公司注重产品口感和品质,努力打造出多款历久弥新的明星大单品,“正宗炒饭”自2001年推出后仍不断改良,凭借还原专业厨师烹饪的味道,连续20年蝉联日本速冻炒饭品类销量榜首,据公司官网,2021年国民炒饭规模约6亿元。

神户:拥有大量的自营品牌产品,品相多元铸就强产品力。

据公司官网,公司提供360余种自营品牌产品,品类数目约5300个,进口产品SKU超过1400个,来自全球40个国家和地区,具有丰富的产品矩阵,继而依靠敏锐嗅觉和创新能力打造德国香肠、水羊羹、塔皮奥卡等产品组合,主要在业务超市销售,精细化挖掘市场需求。

渠道端,日冷集团与神户物产都由主攻B端转向BC端双驱动,再通过相关产品的加持,复制自己在B端的优势地位。

日冷:BC双轮驱动,打磨产品匹配细分渠道需求。

据日冷集团公告,2021年公司营收中BC端占比分别为55%:45%。成立之初,公司主要面向校餐、团餐和便利店等场景,并为不同的渠道匹配相应的产品。

针对便利店和小B客户,公司主推性价比较高的鸡肉制品,针对酒店客户,公司项目组可提供定制化服务,开发中高端产品。

随着日本预制菜行业日趋成熟,叠加人口老龄化、家庭小型化影响下,家庭需求不断提高,日冷也开发了更多C端产品,如1992年公司推出多款微波炉烹饪产品,加强自己在家庭端的优势地位。

神户:由主攻B端转向BC兼顾,产品高性价比构筑竞争优势。

公司以*的方式出售商品,自2000年3月开办第一家业务超市以来,每年以大约30-40家新店的频率增长。

成立初期,业务超市主要面向餐饮店、零售商等B端客户。

据公司官网,为了满足企业客户的需求,业务超市售卖大规格产品,避免与竞品产生价格竞争,由于价格比其他商超便宜20%左右,高性价比产品同样受到C端消费者欢迎,此外,业务超市打造出一系列“妈妈味道的食品”,定位家庭主妇,广受该消费群体青睐,迅速提升门店数量。

供应端,预制菜系速冻细分,需要全程冷链运输,企业采取自建冷链或者通过第三方企业外包的方式,据2021年中国预制菜产业大会,冷链运输成本占销售额的20%-25%。

日冷:上游生鲜公司提供高质低价的原料,下游物流公司提供高效的全球运输服务。

上游日冷生鲜经营海产品和畜禽产品业务,凭借成熟的冷冻技术和全球食品采购网络,从30多个国家以低价采购食材,为公司提供高品质、低成本的原料,有效提升食物口感和产品利润空间。

下游物流公司主营冷链运输、仓储以及综合解决方案,截至2021年底,在日本有7大区域冷库公司、80个存储型配送中心,冷库容量超150万吨,位居日本第一。

在海外,日冷物流从荷兰收购冷藏仓库起步,目前已拓展至欧洲、亚洲,在12个国家中共有42个基地。

神户:形成产供销一体化,自建冷链在配送路线和配送时效性上具备优势。

据公司官网,截止2021年底,公司在日本共有25个工厂,商品大多来源于自家工厂。

公司布局以门店为核心,不断向上游延伸,自己掌握从原材料供应、产品加工以及最终的销售环节,产供销一体化能够在成本可控的情况下为客户提供多元化的产品组合。

冷链物流基础设施前期投入较大、回收周期长,成熟后可以通过规模效应带来成本优势。

公司通过搭建独立的冷链物流,保持原材料和生鲜产品全程低温运输,有效地控制供应链成本。

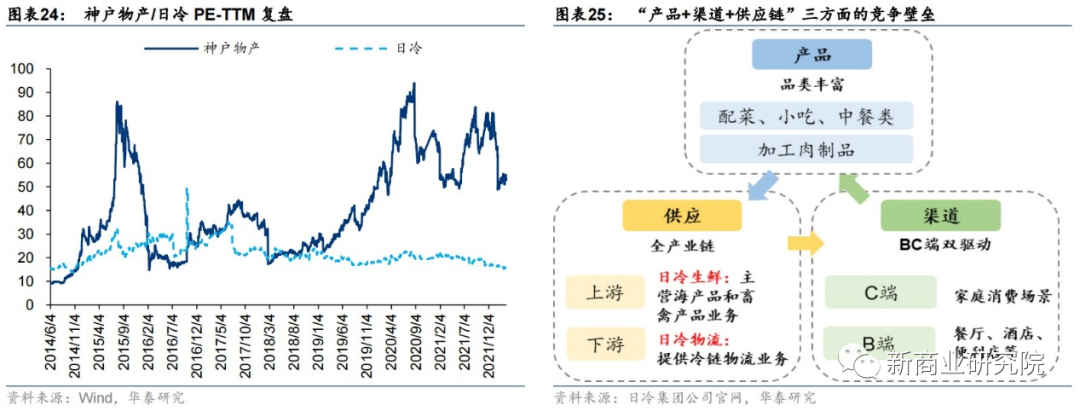

成功范本:估值层面,神户物产/日冷在快速成长期的PE-TTM分别处于70-80x/30-35x,海外龙头已形成“产品+渠道+供应链”三方面的竞争壁垒,为我国企业发展提供借鉴。

1)产品端,日冷通过丰富产品矩阵开拓C端,助力其成为行业龙头,神户的大单品打造能力构筑企业护城河;

2)渠道端,日本C端预制菜逐渐起势,据欧睿,2021年日本预制菜2B与2C的比例为6:4(销量口径),日冷集团与神户物产都由主攻B端转向兼顾B端和C端的消费需求,并对不同渠道实行差异化策略;

3)供应端,日冷积极拓展上游生鲜业务,搭配下游物流布局,神户同样具备强大的上下游供应链,日本国土面积较小,龙头企业在发展初期通过资金优势快速提升冷链物流覆盖率,形成规模优势后,拉高行业进入门槛。

参照日本龙头企业发展经验,对标海外并结合我国实际,有以下启示:

日本预制菜行业由大单品推动,我国传统菜系庞大、烹饪技术复杂,口味差异性造成单品的挖掘广度不易,企业的产品矩阵研发力需进一步提升,提高菜品口感,克服在全国扩张中面临的“水土不服”问题。

此外,B端与C端的市场空间均较为可观,BC兼顾或为更佳的渠道模式,国内预制菜企业区域特性明显,冷链布局仍需完善。

本文涉及的报告PDF版本已经分享到【百联咨询智库】知识星球,扫描下面二维码即可下载获取!

欢迎您加入【百联咨询智库】知识星球,感谢您接受百联咨询的服务和支持百联咨询的行业研究。

1、用微信扫描二维码加入;

2、知识星球主要提供数据研究、报告分享、数据工具为主,专业报告超过1000份并每日更新;

3、加入后免费提问加好友、免费阅读相关数据内容,并同步国内外优质数据报告文档;

4、每年只需199元,老用户可九折续费。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!