一直沉寂的共享单车市场,最近又爆了大新闻。

5月19日消息,广州市交通局将启动新一轮互联网共享单车运营的招标。新闻内容显示,此次招标将比上一个轮次减少15万辆共享单车的投放,让广州全市共享单车运营控制在40万辆规模之内。

就在这个新闻爆出前两天,深圳市交通运输局就制定共享单车管理细则召开行政听证会,据报道,这项规章预计在年内发布实施,未来将通过公开招标方式确定运营企业与投放数额——基本上与广州已经实施的办法一致。

而根据其他地方传来的信息,今明两年多地共享单车投放都将采用招标形式进行,每年严控共享单车投放的数额,甚至逐年递减。对此,行业内的几大平台欣然接受。

有不少从业者感叹,距2017年高峰期仅过去5年,整个市场玩家怎么给人一种想躺平的感觉?

血流成河的资本游戏

2014年,几个北大毕业生合伙共同创立ofo,致力于解决大学校园的出行问题。2015年5月,超过2000辆ofo共享单车出现在北京大学校园,此后,ofo也走出北大校园,在其它七所首都高校成功推广。

这被看作是共享单车在中国的开始。

然后,这个快速发展而且用户普遍的行业,很快得到了资本方的大力扶持和青睐。“当时正处于2008年金融次贷危机后新一轮美元资本全球化浪潮中,大量中国VC都建立了美元基金。而美元基金最看重的就是尽快培养项目赴美上市,实现资本市场的循环”,香港知名证券分析师林曦对《一点财经》表示,那段时间是中国风险投资界最疯狂的时候。

林曦进一步指出,当时由于都在想办法推动资本市场的运转,“很多投资人对于项目的审核并不严谨,他们更多看待这些项目在市场中有没有‘副本’以及是否有快速发展的空间”。

因此,用户量、固定资产能迅速上升的共享单车行业就成为这些投资人的新宠。

据不完全统计,2016-2017年共享单车企业一共拿到近50亿美元的融资,其中摩拜单车累计获得约12亿美元融资,ofo融资额约14.5亿美元左右,之前的永安行即现在的哈啰单车,也在2017年12月宣布获得蚂蚁金服领投的3.5亿美元D1轮融资。

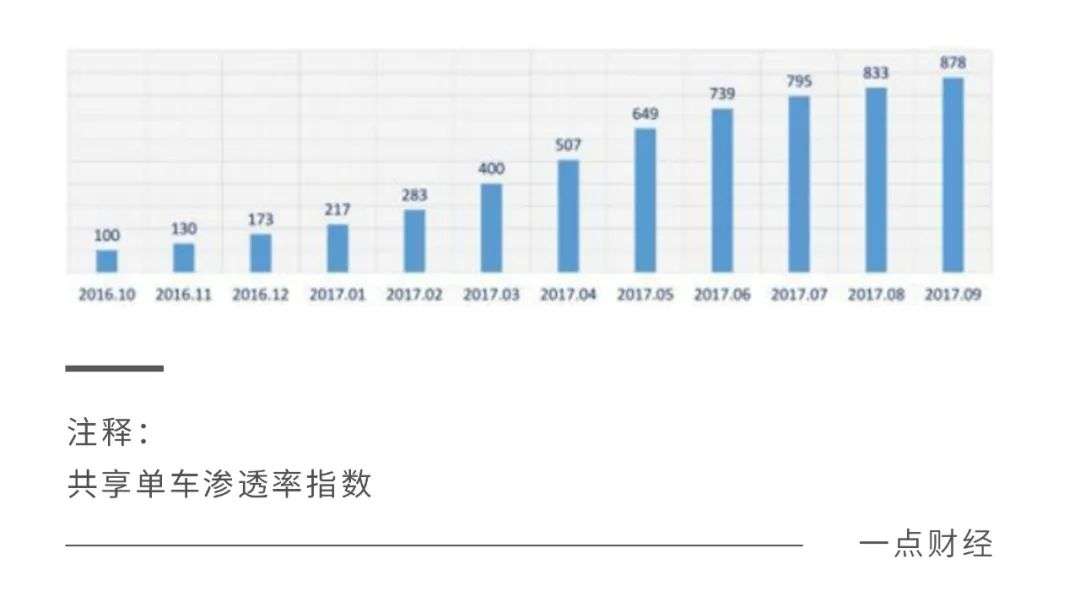

中国信通院2017年发布的首份《共享单车行业发展指数报告》显示,自2016年10月以来,共享单车在中国呈现出爆发式增长。共享单车渗透率指数(渗透率指数反映共享单车在我国的普及程度)一年增长近8倍,2017年3月到6月涨势尤其突出。

根据艾媒咨询数据显示,2017年共享单车用户规模为2.09亿人,市场规模为102.8亿元,关键,市场规模在一年前也只有12.3亿。

这意味着庞大的资本进入之后,迅速催肥了这个行业,而顶峰时期2017年全国有超过2300万辆共享单车,运营商超过77家。

2017年既是第一轮共享单车发展的顶峰,也是血腥市场厮杀的终点。

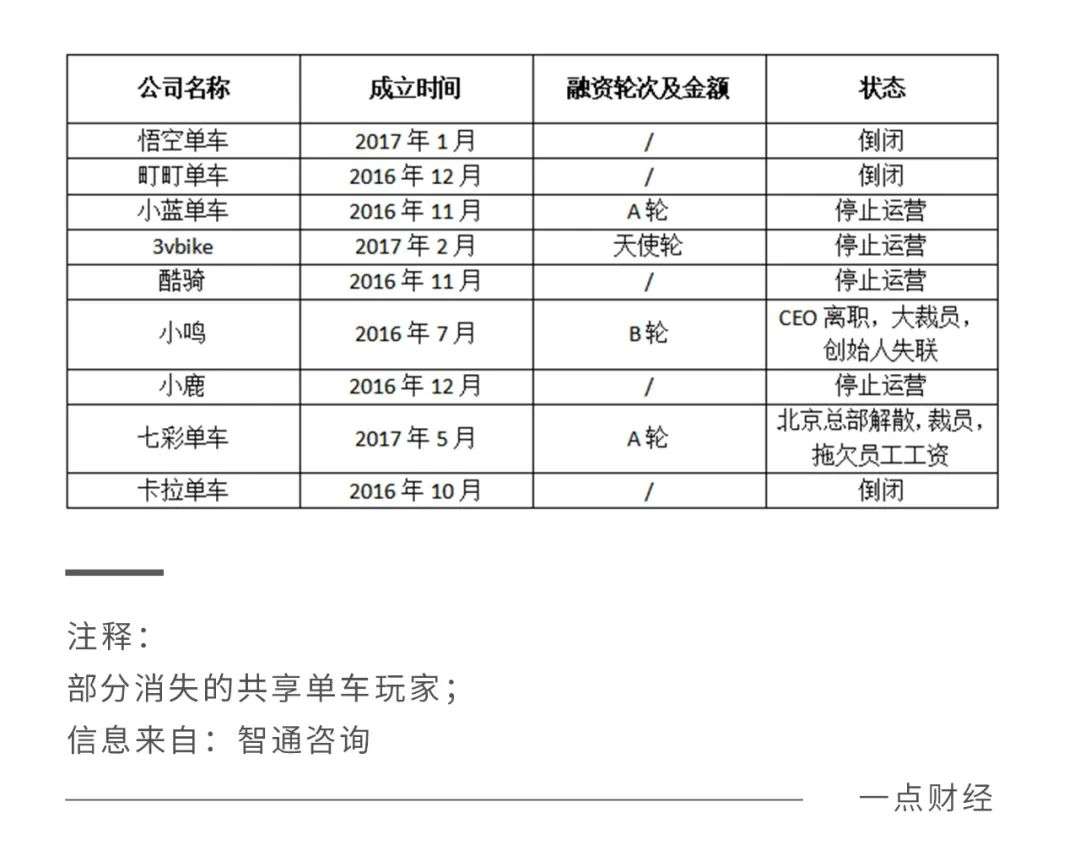

资本并不是一个温情默默的伙伴,从领头羊摩拜单车、ofo小黄车、哈啰单车到其他单车品牌,无一例外都是咬牙挺着,用亏损带来的时间想方设法挤占多一点的市场空间。很可惜,由于投入巨大,多数品牌都在这一年发生了令人惋惜的变化。

当市场沉淀,资本冷静,第二第三梯队玩家难以对摩拜、ofo等排名靠前的企业造成威胁,很难再通过融资吸引投资人注资,再加上丢失损毁严重造成运营和投放成本过高,技术创新不足,盈利模式不明确,所以当这些创业公司烧完钱后,黯然离场成了注定的结局。

哪怕是领头羊ofo和摩拜,在这个时候也发生了无法预料的危机。

小黄车的资金链出现重大问题,2018年开始不能兑换用户的押金,逐渐被市场抛弃,成为整个共享单车市场第一个倒下的大佬。现在小黄车的APP还存在,只不过已经面目全非。

摩拜也挺不住了。根据后续披露的数据,2017年12月摩拜单车创造了1.1亿元的营收,但同期却产生了5.65亿元的成本,再加上给公司员工发放的薪酬费用、福利费以及各种事项的咨询费等管理支出,还有大额的资产减值损失,最后出现了6.81亿元净亏损。

这样无底洞的亏损也让摩拜的投资人加速撤离,推动摩拜与美团的融合成为摩拜投资人的选择。2018年4月3日,摩拜召开股东会议表决通过美团收购案,这次收购的总价为37亿美元,除去10亿美元的债务,交易的实际价格为27亿美元。

而这也拉开了共享单车后三强时代的序幕。

亏损的新三强

在摩拜、ofo谢幕之后,市场三强中只有哈啰单车顽强地存活了下来。

问题是,哈啰在那段时间为了生存,付出的代价实在有些大。2019年为了维持生存,哈啰不得不将自己旗下所有单车质押给蚂蚁金服,从中拿到了5亿人民币的融资。

根据第三方测算,滴滴、美团和哈啰的单车生产制造价格每台都不低于1000元。而最新的数据显示,这三年三家在全国投放的共享单车保有量基本都在1800-2000万之间。哪怕按均数计算,排行第三的哈啰在市场上也应该有500万的保有量,自行车成本超过40-50亿元。

即使算上折旧,这些自行车的实际成本也应该超过20亿。这么计算可以看出,哈啰为了活下去到底付出了什么样的代价。

而哈啰在2021年启动赴美上市,招股说明书显示,自2018年起,企业就一直处于亏损状态,最高年亏损超过20亿,2018年至2020年三年内的累计亏损数额更是接近50亿元。

哪怕是在蚂蚁金服和阿里后续注资完成,哈啰单车彻底有底气跟剩余两家竞争的2021年,其亏本状态依然没有好转。招股书显示,哈啰2021年第一季度的总营收为14.15亿元,同比增长104%,调整后净亏损为3.83亿元,如果不调整净亏损还在10亿左右。

承接了摩拜资产和品牌的美团,以及收购小蓝单车的滴滴,投入和产出也极度不成比例。

在收购摩拜单车,双品牌并行半年多后,2019年1月美团宣布,摩拜单车改名为美团单车并全面接入美团APP。2019年3月美团发布的2018年业绩报告,显示了收购摩拜单车后的营收情况,净亏损45.5亿元,占据美团整体净亏损85.2亿的一半还多。

2019年,美团在共享单车及网约车业务上,已经开始收缩亏损,提高运营效率,并逐渐开始用新的“美团单车”代替旧单车。到了2020年第二季度,美团用新的“美团单车”替换了约150万辆旧单车,还推出了超过29万辆电动单车。

当年四季度,美团共享骑行业务的经营亏损却在进一步扩大,2020年底,单车及电单车的物业、厂房及设备成本为118亿元。

持续的亏损,让美团也坚持不住。从2021年开始,美团在自己的财报中已经不单独列支共享单车业务,只是笼统对外宣布新业务,也就是包括共享单车、社区团购、电商等在内,亏损额是102亿。

青桔作为滴滴共享单车品牌,2020年开始高速扩张,根据其对外发布的声明,计划投入超10亿美元在2020年进入20多个城市,投放200万辆单车和15万辆电单车。

到2021年,据第三方数据显示,青桔投放的共享单车应该也在600万辆左右。滴滴最新财报显示,2021年第一季的亏损超过500亿,但其中208亿是社区团购关闭和投资失败所致。剩余近300亿的亏损中,有超过一半是其他业务造成。

而其他业务中,共享单车是最重要的组成部分,收入占比超过55%。结合三季报其他业务的亏损接近60亿可以看出,单车在滴滴全部的亏损业务中占了很大比例。

为什么共享单车现在的几家都属于一个重度亏损的状态?其实从共享单车的商业模式就能判断。

最早几家进入共享单车的投资人,当时判断是一个单车可以收6-10份押金,而利用这些押金可以快速迭代推动新的单车投放,形成一个正向循环。

但由于这涉及金融领域的潜在风险,被国家迅速叫停,不得不放弃了押金这个大杀器,转而期待利用用户使用次数和单次提高使用费用来挣钱。

现在所有共享单车的基础价也就是前半小时骑行,基本上都涨到了1块5以上。根据交通运输部的统计数据,目前2021年投放的共享单车有接近2000万辆。

“单车本身的成本算上车体、智能锁和通讯模块,大概1000元左右,因此投放2000万辆差不多需要200亿元”,曾投资共享单车的投资人老曾对《一点财经》表示。

而且共享单车的成本不是一次性的。真正烧钱的是它的运维成本,包括仓储、物流、投放、维修四个部分,其中投放是烧钱的大头。为了保证每个地点有足够多的车辆,平台不得不聘请大量的运维员四处“收集”单车,然后摆放到指定地点。

按一个人每天调度200辆车计算,2000万辆车就需要10万人的团队,每个人月薪给5千,一年下来成本就是60亿,这还仅仅是运维人员还不算车辆和仓储费用。

再加上共享单车在外界环境中使用损耗率较高,基本上每年最低都有20-30%的车辆需要替换,这部分支出也要有40亿左右。这也就意味着200亿固定支出之后,每年为了稳定这些车的使用,各家加在一起,还要准备100亿左右的运营费用,平摊到每一家都差不多30亿。

“我们当时做过测算,共享单车的利用率其实是比较低的,很多人基本上就是早晚骑一下,甚至有的车在早高峰时期只有单向一次的使用过程”,老曾表示,这其实意味着用户在这么大规模共享单车投放的过程中,单车费效比是不高的。

根据智研咨询报告显示,目前2021年共享单车用户数量超过2.4亿。但每周骑行共享单车一次以下的人群在用户中数量比例是23%;1-2次的人群占比是27%。这其实意味着一半以上的用户差不多每周仅使用不到两次共享单车。

这些人就不是共享单车包月卡和季度卡、年卡的用户,无法支持平台大规模回收资金。因此从某种程度上说,共享单车单纯靠骑行费用来抹平投入的鸿沟,几乎不可能。

路在何方

程维当时同意收购小蓝单车,推出青桔,看到的是王兴在美团拓展线下入口的各种尝试。尤其是2019年,美团决定进军打车市场,这相当于将了程维一军。

作为应对,程维也看到了线下流量入口的可贵。所以推出单车与美团收购摩拜之后唱对台戏,就成为滴滴必然的一个选择。

换句话说,不管是美团还是滴滴,他们在共享单车领域的投放,更多看到的其实是线下流量入口的优势。

理想状态下,这两家本身以线下流量做转化为目的的平台,希望通过共享单车的投放,带动更多潜在用户进入自己的流量闭环,进而产生商业价值。

有意思的是独立在平台之外的哈啰,现在也看到了这样的优势,于是正在对自己的内容和商业模型进行调整。

2020年4月,哈啰APP突然“变脸”,首页从工具化用车页面进化成类似于支付宝的“九宫格”,新增了查路线、乘车码、吃喝玩乐,借钱存钱、车主服务等功能。2021年商城的功能也上线,哈啰似乎也在探索自己线下流量转型商业模式变现的可能性。

然而这种模式目前看其实效果并不明显。

首先,使用共享单车的人群在共享单车使用场景上,并没有跟购物有相应挂接的需求。无论是滴滴的打车,线上购物,还是美团的外卖,还是哈啰的其他服务,在使用共享单车的场景时,用户都没有拓展的心思。

唯一有效的是对新用户的影响上,换句话说,共享单车对于平台类型的企业只有两个好处,一个是维持旧有客户规模并增加粘性,另一个是对新用户的吸引力比原有情况下大大加强。

这两点并不能使平台心甘情愿继续保持对这个领域的投资。因为有很多其他的选择,甚至有些例如购物节或者补贴等方式,算下来比维持大规模的共享单车还要省钱。

其次,共享单车作为互联网平台的附属业务,运营非常繁琐。不管是滴滴还是美团,他们核心业务都互联网化非常明显,这就使得他们在线下没有那么多的重投入和管理,可以最大限度降低整个平台的成本和支出。

但维持共享单车就不同,必须保证一个庞大的管理团队和维护团队,必须有一个明确的体系去支撑,而维持这样的体系,就要大量的人力物力财力。这对当下众多没有实现盈利的互联网平台来说,显得有些难受。

地方交通部门共享单车管理规定的出台,打断了这个几家都不后退的瞪眼模式,让三家心里都松了口气。

因为实在有些卷不动了。

最新的新闻显示,哈啰单车开始探索新的解决办法和出路。

近日,哈啰电动车正式发布了新一代的智能硬件平台:Hi-Turing 图灵 T30。同时搭载全新图灵智能平台的电动车新品哈啰 B70 PRO 也同步上市。

在这一次智能平台的升级中,哈啰电动车应用了一些传统电动车没有应用的技术,比如:智能化的电池管理系统、智能车辆防盗系统以及全车无钥匙启动。

某种程度上,哈啰单车正在用共享单车和共享电单车的投放作为样本,引发消费者对于旗下电动车品牌的关注,并最终转化成电动车产品的销量。

最新数据显示,2021年哈啰电动车在全国已经布局3000家门店,销售量已经超过60万。

这样的操作被媒体看作是作为独立第三方共享单车运营商,哈啰最后一次调整自己的机遇。也许转型成功的哈啰,可以彻底变成一个新兴电动车品牌。

唯一能确认的是共享单车三强,现在已经有了各自别样的心思。

到底哪条路能走通,唯有时间能给出答案。

*注:应受访者要求,部分人名为化名。本文来自特约作者 张靖。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!