摘要:

· 按收入计算,甲骨文是全球第三大软件公司。

· 他们是世界上最受欢迎的数据库供应商,并且推出的新产品获得了许多分析师的正面评价。

· 一些分析师预测甲骨文可能会成为主要的云基础设施参与者,并与 AWS、微软 Azure 等云计算巨头竞争。目前,它们的市场份额在全球排名第 8。

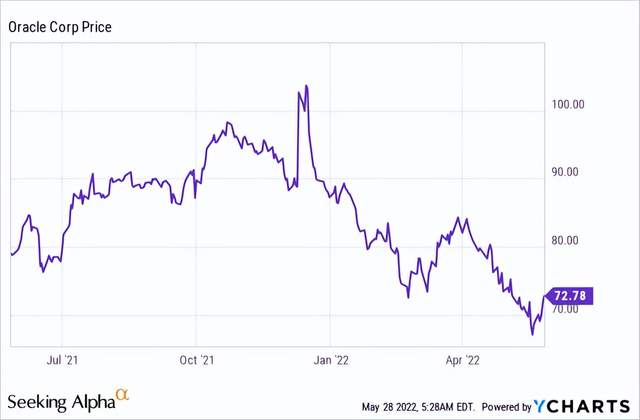

甲骨文(纽约证券交易所代码:ORCL)是一家成立于 1977 年的传统技术公司,按收入计算是全球第三大软件公司。自 1986 年上市以来,股价飞涨。仅在 2020 年,该公司股价就出现了大幅上涨,股价上涨了 111%,但自 2021 年 12 月以来,随着更广泛的技术市场调整,该股的表现出现令人瞠目结舌的变化。

然而,该公司仍然是数据库的市场领导者,其新产品 (MySQL HeatWave) 获得了分析师的好评。此外,他们是第 8 大云基础设施提供商,并通过其利基产品与 AWS、Microsoft Azure 和 Google Cloud 等云巨头展开竞争。让我们深入了解这家正在转型的传统科技公司的商业模式、财务和估值。

YCharts 提供的数据

转变商业模式

甲骨文是一家以传统技术业务而闻名的软件巨头,其中包括广受欢迎的编程语言 Java,这是他们在 2009 年收购 Sun Microsystems 后获得的。从那时起,该公司已经扩展到企业软件,现在是云数据库的领导者。他们的业务产品目前分为三个部分:

甲骨文云基础设施

这为企业提供了在新的云原生应用程序上迁移、构建和运行所有 IT 所需的所有服务。企业目前正在经历“数字化转型”,因为他们的目标是在云上建立自己的 IT 网络。以达到更大的灵活性、更低的成本和更好的安全性。这也使公司能够整合多个数据源并更轻松地利用人工智能和机器学习等技术。

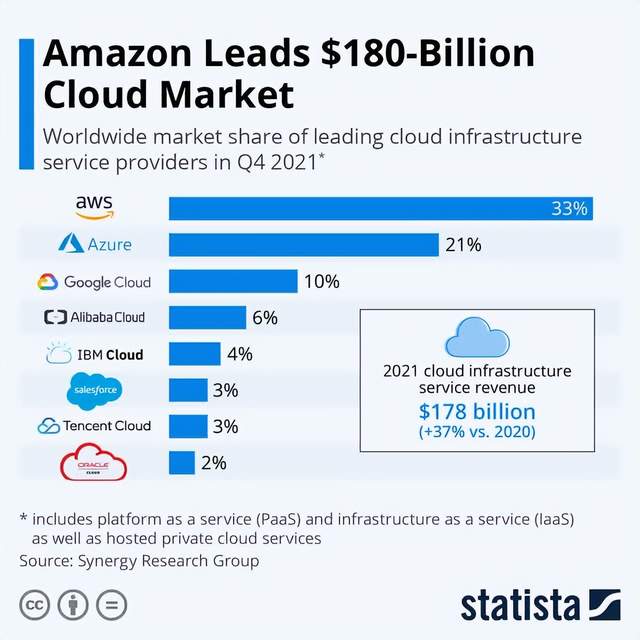

AWS、Microsoft Azure 和 Google Cloud 是云市场的三大巨头。然而,甲骨文正在获得关注,分析师报告称甲骨文未来可能成为云计算领域的领导者。Gartner显示AWS 的评分仍然高于 4.5,而甲骨文的评分为 4.3,但 AWS 确实有更多评论,并且差距正在缩小。

云市场份额(Statista)

全球云计算市场规模预计将从 2021 年的 4450 亿美元增长到 2026 年的 9473 亿美元,复合年增长率为 16.3%。甲骨文准备通过其利基产品和全栈解决方案顺应这一趋势。根据Statista的数据,他们目前以 2% 的股份在全球市场份额中排名第 8 。

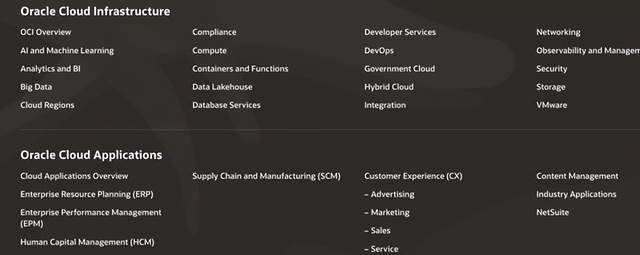

甲骨文云应用

Oracle 云应用程序是一套 SaaS 应用程序,其中包括企业资源规划 (ERP)、供应链管理和人力资本管理软件。他们提供与软件巨头 SAP ( SAP )非常相似的产品,后者是他们的主要竞争对手,但过去也曾与之合作。

甲骨文云(甲骨文网站)

硬件和旧版软件

这包括物理硬件,例如 Oracle 服务器和存储。除了本地应用程序。然后我们有 Java 和 My SQL 等遗留软件,这是 Oracle 公司开发的最流行的开源 SQL 数据库管理系统。

新 MySQL HeatWave - 同类最佳

Oracle 新的 MySQL HeatWave 数据库是真正的游戏规则改变者,解决了企业在分析数据时面临的许多问题。通常,MySQL 数据库在运行分析查询时速度很慢,因此公司必须创建一个单独的分析数据库来进行报告。

然后,他们必须通过复杂的 ETL 过程将这两个数据库连接到(提取、转换和加载)数据。这既耗时、缓慢且成本更高。然而,MySQL HeatWave 数据库允许将单个数据库用于存储和实时分析。该平台还使机器学习能够在 MySQL HeatWave 中运行,而无需单独的机器学习数据库。

Oracle引用的数据库分析师指出:

“客户可以期望 MySQL HeatWave 的执行速度比 Amazon Redshift 或 Snowflake 快 7 倍,而成本却低 2-5 倍。与 Amazon Aurora 相比,优势更大。”

其他分析师报告指出,MySQL HeatWave以“无与伦比的价格和性能优势” “融化”了 Snowflake ( SNOW ) 等竞争对手。

不断增长的金融

在最近一个季度,甲骨文宣布总收入为 105 亿美元,同比增长 4%,按固定汇率计算增长 7%。这些数字可能看起来并不惊人,但这实际上是甲骨文自开始向云过渡以来最高的季度有机收入增长。此外,如果我们分析部门收入,我们会看到更大的增长。

例如,云总收入(IaaS 加 SaaS)达到 28 亿美元,增长了 24%,这太棒了。他们的 Fusion ERP 云收入同比增长 33%,NetSuite ERP 云收入同比增长 27%。因此,这可能是未来新增长周期的一部分。

YCharts 提供的数据

他们最近一个季度的营业收入为38 亿美元。这大部分是稳定的(以美元计算下降 1%,但按固定货币计算增长 3%。虽然他们的营业利润率为 36%,高于历史平均水平。作为一家软件公司,甲骨文的毛利率非常高,为 79.4 % 甚至高于竞争对手软件巨头 SAP,后者的利润率高达 71.4%。

YCharts 提供的数据

截至最近的财务报表,甲骨文的现金状况良好,资产负债表上有 227 亿美元的现金和现金等价物。然而,根据他们最近的财务报表,他们确实有令人瞠目结舌的债务,报告的长期债务为 720 亿美元。下图显示了略高的长期债务水平,这可能包括其他负债。

但是,如果我将此与拥有 147 亿美元长期债务的竞争对手 SAP 进行比较,我们可以看到甲骨文确实拥有更多。传统公司的高杠杆率是“正常的”,由于它们的高利润率和现金流,它们可以很好地管理他们的付款。

YCharts 提供的数据

估值

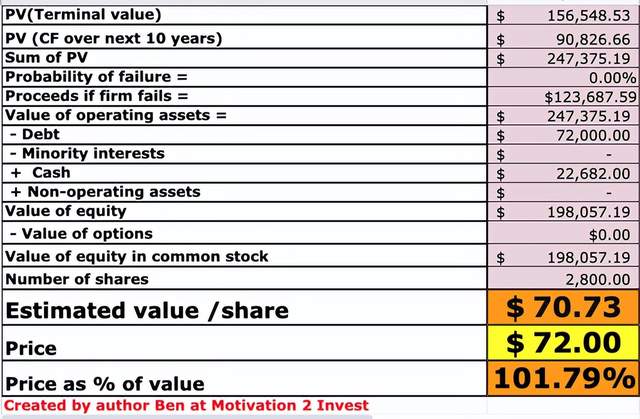

为了评估甲骨文,我将最新的财务数据插入我的估值模型中,该模型使用贴现现金流估值法。我保守地预测未来 5 年的收入每年将增长 10%,主要受其云业务增长和新数据库产品的推动。由于同样的原因,我还预测利润率会随着时间的推移而增加。

甲骨文股票估值(由作者 Ben 在 Motivation 2 投资创建)

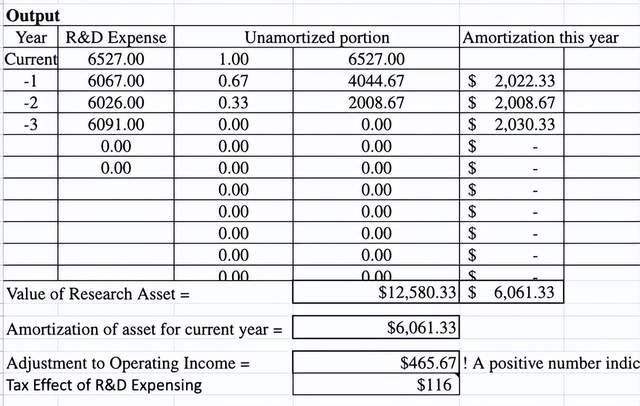

甲骨文研发(研发模式)

此外,为了提高估值的准确性,我还将公司的研发费用资本化了。其中包括每年大约 60 亿美元的支出。

Oracle 股票估值模型(由作者 Ben 在 Motivation 2 投资创建)

鉴于这些因素,我得到每股 70 美元的公允价值,该股票目前的交易价格为每股 72 美元,因此根据模型“估值合理”。这是假设保守的增长估计向前发展。

相对于过去几年,该股票的 EV 与 EBITDA(远期)倍数(11.7)的交易价格较低。该股票目前的交易价格低于主要竞争对手 SAP,后者的 EV 与 EBITDA(远期)= 12.3。虽然它比传统科技巨头 IBM ( IBM ) 略贵,后者以 EV 交易 EBITDA = 10.4。

YCharts 提供的数据

风险

云与数据库竞赛

主要科技巨头的亚马逊 ( AMZN )、微软 ( MSFT ) 和谷歌 ( GOOG ) ( GOOGL ) 主导着云基础设施行业,这意味着甲骨文在未来面临着一场艰苦的战斗。该公司仍然拥有最受欢迎的数据库产品,但像 MongoDB 这样的颠覆性参与者正在迅速增长,因此意味着竞争很激烈。

机会成本

科技股和成长股出现大幅回调,主要是由于通胀、利率上升和华尔街对公司收益的额外敏感度。我们已经看到 FAANG 的股票都大幅下跌,因此科技市场有很多机会。

结语

Oracle 是一家巨大的传统技术公司,拥有深厚的技术创新传统,并收购了 Sun Microsystems 等一流公司。该公司目前正在经历云转型,并准备顺应这一不断增长的市场趋势。股票价格在当前水平上“估值合理”,因此可能是一项很好的长期投资。

文章来源:美股研究社(公众号:meigushe)旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!