年轻人的创业激情总是散了又来,似乎没什么能够阻止他们的创业热情。而这两年,几乎遍地都是的加盟企业也间接为这届年轻人的创业之路提供了新的可能。

餐饮、奶茶、零售、服饰、娱乐……年轻人的创业选择无非是这几种,一个没留意,就会被品牌加盟包围。特别是餐饮,去年一年,对于餐饮行业格外残忍,查查数据显示,过去的2022年,全国共有51.9万餐饮店倒闭。

行业急需回血,加盟门槛一降再降,甚至不少原本以直营模式为主的企业也无奈开放加盟。最典型的就是喜茶,去年11月,喜茶正式宣布开放加盟,不仅降低了投资金额,也降低了店面要求。

与喜茶同样屈服于加盟的品牌还有很多,基本以网红企业居多。例如瑞幸也宣布重启加盟;松哥油焖大虾,也于去年宣布将继续加码布局社区GO店;西贝的新项目“贾国龙酒酿空气馍”,也表示将以小店为主、大店为辅的组合门店模式进行市场扩张。

企业用加盟打开了一扇门,他们都在等着创业者一头闯入,而很多时候,也没有人能抵抗得了这种诱惑。

加盟制度“沸腾”的这十五年

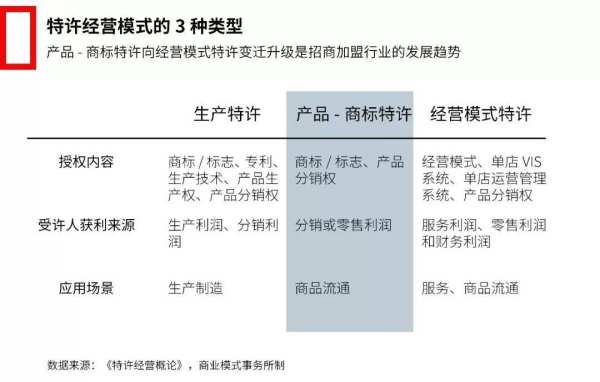

在商业范畴里,加盟制有个更为正式的名称,叫“特许经营”。这种独特的商业模式从20世纪60年代开始,由美国市场渐渐蔓延向全世界,1972年9月23日,欧洲特许权联合会成立;日本也在1963年成立了第一家特许经营连锁店。

国内的特许经营要追溯到1987年,彼时,第一家肯德基的门店在北京开业,从某种意义上,这算是刺激了国内特许经营的萌发,但那个年代,加盟品牌的确少之又少,除了肯德基,很少能找到第二家。

就连麦当劳也在直到2008年才开始在国内启动加盟模式,然而,800万的加盟费用却一度让其艰难扩张。很少有人知道,国内第一个真正意义上使用特许加盟的人是李宁,公开资料显示,至2005年底,李宁公司用10年时间搭建起3005家特许经营门店,而自身直营店和专柜分别只有111家和257个。

也就是说,在特许经营的模式下,李宁把企业扩大了十倍不止。从李宁开始,随后的华联、联华、东来顺、马来拉面甚至娃哈哈等企业也纷纷开启加盟,国内就此迎来再难停止的加盟狂潮,也为后来庞大的加盟市场埋下伏笔。

数据显示,截至1998年6月,中国连锁经营协会团体会员中有50家企业都从事特许经营业务。只不过,国内正式批准加盟制度是在2007年,这一年,《商业特许经营管理条例》正式开始实施,如果从这个时间点来算,其实国内加盟制至今只成长了十五年。

或许,过早的企业参与跟过晚的制度确立在某种层面发生了一定的偏差,这也间接造成了国内加盟市场的鱼龙混杂。时至今日,加盟制度依旧毁誉参半,一方面,这种商业模式的确能在短时间内帮助品牌迅速扩张裂变、扩大规模。

以李宁为例,据悉,当时李宁公司资金并不算宽裕,但在那个市场化程度不高,且品牌性稀缺的年代,李宁却可以利用下游的加盟费、保证金和订货收入,在中上游模仿Nike,轻易实现轻资产布局,生产全部外包,自身只承担研发设计、营销推广等环节。

另一方面,加盟制度也因不够成熟始终摆脱不了“割韭菜”的骂名。时至今日,在随便一个网页上搜索“加盟”,出来的要么是广告,要么是避雷吐槽。一个有意思的现象是,加盟制沸腾了十五年,反倒没有最开始发展那么迅速。

以连锁化最常见的餐饮行业为例,华兴资本与中国连锁经营协会联合发布的《2022年中国连锁餐饮行业报告》显示,尽管中国餐饮连锁化率在逐年提升,2020年已达到15.0%,但相比不少国家相比却还远远不及。

据悉,日本餐饮连锁化率高达48%,美国餐饮连锁化率高达54%。目前,中国门店破万的餐饮品牌仅有四家,分别是蜜雪冰城、华莱士、绝味鸭脖和正新鸡排。这其中,最值得一提的是华莱士。

与很多餐饮加盟招募不同,华莱士是典型的合伙人加盟,过去几年,华莱士通过“门店众筹、员工合伙、直营管理”为核心的“合作连锁模式”门店已突破两万家,即便是这两年间,也新开出8000多家门店。

轰轰烈烈许多年,这个领域依旧在一边摸索,一边前进。

加盟制:创业者不变的“武功秘籍”?

很多时候,创业者对于加盟制的态度是既爱又恨。

一直以来,大部分加盟店享受着整个行业中最高的营业利润率,同时也拥有极高的抗风险能力。以餐饮市场为例,数据显示,拥有60%以上加盟店的餐饮连锁企业在餐饮服务行业享有最高的营业利润率,中位数为 17.5%,是轻度特许经营(拥有不到30%加盟店)餐饮企业营业利润率中位数(3.2%)的 5.5 倍。

至于抗风险方面,近三年以来,相比于动不动就关门的个体店,加盟制店的闭店率仅为3.4%左右。仅仅是以上两点,就能让无数创业者前赴后继,即便当前的加盟大环境,劣币多于良币,沦为韭菜的可能性高到令人发指。

为了规避落坑,一些品牌知名度较高的加盟制企业自然成了创业者的首选,诸如蜜雪冰城、名创优品、正新鸡排、杨国福麻辣烫……然而,这类加盟店也有不少创业者难以逾越的鸿沟,大型的店面成本居高,小型店铺又面临严重的同质化。

以名创优品为例,名创优品是典型的成本性加盟,据悉,开一家名创优品需要80万到100万的前期投入,而加盟商每天的营业额还要被品牌商分走62%,食品为67%,在这种基础的投入之上,回本成了笼罩在每个加盟商头顶的阴云。

小成本的摊铺品牌或许是前期储备资金不足的创业者最好的选择,例如蜜雪冰城,加盟费一般在10万到20万之间,并且能踏着茶饮消费风口与性价比足够实现短时间内快速出圈,但这类加盟品牌最令加盟商头疼的是店铺遍地都是。

以蜜雪冰城为例,尽管蜜雪总部为了缓解同行竞争,出了区域保护,但依然避免不了庞大又密集的奶茶体系。截止2022年末,蜜雪冰城门店已超过2.3万家,古茗、书亦烧仙草和茶百道也均突破6千余家。美团数据则显示,2020-2022年新茶饮的连锁化率从41.2%提升到55.2%。

创业者还能把加盟当成创业之路上屡试不爽的成功“秘籍“吗?从现实情况来看,恐怕跟想象中还有很大差距。但循着另一条思路来看,有些创业者也在努力利用加盟制度来单纯扩大品牌,靠收取一定的加盟费与保证金来创造营收。

尤其是在下沉市场,不知名的创业品牌甚至能在短时间内开出十几家加盟店。从品牌的角度出发,加盟不一定能让加盟商尝到甜头,但品牌方大概率能赚得盆满钵满,依旧以蜜雪冰城为例,蜜雪与加盟商签订《特许经营合同》,授权商标、专利等,收取加盟费、保证金等,并向加盟销售原材料;而加盟商则是单店经营,自负盈亏。

数据显示,截止2022年Q1,蜜雪销售食材和包装材料收入分别为17.56亿元和3.78亿元,仅这两项销售就贡献了蜜雪收入的近9成。加盟能充分发挥品牌的商业价值,从英国品牌评估机构BrandFinance发布的2022年全球最有价值25家餐厅品牌榜单可以看到,20家都是像麦当劳、赛百味等以连锁、加盟为主的品牌。

但有意思的是,加盟店未必能一味地靠着数量繁多来增加总部营收,这一点最明显的是海伦司,得益于快速发展的加盟模式,这家小酒馆轻松出圈,但2022年,来自客户合约的收入中,“加盟店”为公司带来了0.11亿元的收入,营收占比只有0.7%。

这就意味着目前为止,加盟效果没有在海伦司身上完美体现,总部还是得靠直营收入。加盟的“神力”渐渐失效,似乎,这本来就是创业者自己一厢情愿的臆想。

最大的赢家是中介?

长久以来,加盟招商总是遍地都是,无论是线上,还是线下,某个品牌的招商加盟信息劈天盖地,让创业者连想忽略的机会都难,这也间接让那些招商中间商渐渐成为整个加盟行业最大的赢家。

毕竟相比创业者与加盟商,似乎中介才是躺赢的那一个。

根据行业相关资料,从2021年以后,整个招商加盟突然走高。或许,这跟2020年萎靡的市场大环境有着极大的关系,各行各业急需加盟商的流入来复苏回元,数据显示,2021年,招商加盟整体的大额成本投资热度迅速增长,意向投资金额主要集中在50—200万及200万以上。

也是在这一年开始,招商加盟的广告数明显增长,招商加盟行业的主流转化渠道以信息密度更加直白高效的表单、咨询为主,占比99%。而这类信息无孔不入,从主流的搜索引擎,到快手、抖音、小红书,以及专门的招商加盟网站,中游吃到了上游与下游均吃不到的红利。

一个垂直招商加盟网站到底能从这个行业掘到多少金?

国内有不计其数的相关网站,诸如中国加盟网、创业加盟网、前景加盟网,全球加盟网,51加盟网……且基本存续了十多年,其中,中国加盟网是2002年建立的,全球加盟网是2005年建立。

一般来讲,招商加盟网站的收益主要由两部分构成,第一部分叫做现时收益,第二部分叫做长效收益,即便是仅以广告为利润,平台本身并不提供加盟服务,利润也十分可观。来自行业相关数据,一个加盟总部如果要招20家加盟店,至少需付出20万左右的推广成本。

时至今日,随着互联网的信息渠道四通八达,这类垂直加盟网站自然不如从前吸睛,更何况,始终凌驾在这个行业之上的巨头还要数百度。公开资料显示,百度信息流招商加盟行业的广告数占比最高,尤其以餐饮食品类、建材代理类、家居家装类为主,餐饮食品在腾讯广告、巨量引擎、百度信息流三大平台的广告投放数均超过50%。

不怪创业者绕不开加盟的怪圈,加盟制度蛮荒生长了十五年,所衍生出来的利益空间无疑不可估量。事实上,能在加盟市场分得一杯羹的大有人在,招商、广告、后续服务、甚至回收也赫然在其列。

此前就有媒体披露了一个加盟设备回收商,光靠回收餐饮设备最高一天的营收能达到两万,行业一边在倒闭,一边在捡漏,在其社交账号里,106天发布了72条回收倒闭餐厅设备的视频。

诚然,加盟没养活创业者,反倒奶活了一个个闻风而来的中间商,哪里有需求,哪里就有买卖。创业者的焦虑与迷茫,有时候是加盟土壤中最有效的“养料”。

专业湃,曾用名锦鲤财经,为您提供专业极致中立的商业观察,公众号:zhuanyepai。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!