O2O平台极度依赖资本获客,并且早经度过了资本火热期。不少到家O2O项目都因资金链条断裂以失败告终。58到家在生活服务类O2O领域类几乎没有了等量级对手,然而却年年亏损,甚至需要拆出报表独立融资。

近期58到家推出了“拼团领好物”活动,目前有5款商品参与活动,均与保洁相关。拼团商品包括垃圾袋、清洁器套装、保洁布、清洁剂等,拼团价在1-49.9元之间不等。从58到家拼团的商品sku来看,58到家要从拼团上实现盈利几乎没有可能。在没有线上对手的如今,58到家依然要学习拼多多上线拼团业务,大概是58到家进入阵痛期的无奈之举,更多的是为了烧钱获取社交流量。然而58到家真的缺少的只是流量吗?信息平台起家的58真的能做好服务吗?

生活服务流量平台鼻祖 自我革新打造58到家

58同城是国内领先的生活分类信息网站,在并购赶集网后稳坐信息分类网站行业龙头,并从内部孵化出了瓜子二手直卖网,58到家,58速运等垂直领域品牌。其中58到家是58投资打造的生活服务类O2O平台。58正在从互联网信息平台逐渐往服务领域下沉。

1、生活服务类O2O并非全新行业,58到家进入生活服务领域有先天优势。

家政到家类O2O并非全新行业,有一定基础。2013年家政O2O概念就已经成为投资者们尝试的热点。E家洁、阿姨帮获得了较高的大众关注度。投资者从这些已有企业上看清行业盈利点,消费者们从平台曝光信息中熟悉到家O2O平台。而58到家孵化自58同城,58同城是大多数消费者选择租房、求职服务的首选平台,而该平台也聚集了大量的家政求职信息。在生活领域信息的全面覆盖,以及较宽松的市场环境下,2015年有先天优势的58到家进入生活服务领域,展现出强劲势头。

2、家政服务有刚需,传统竞争者力量薄弱。

据前瞻产业研究院《中国家政服务行业市场研究与投资预测分析报告》统计,2016年,全国家政服务业营业收入3500亿元,同比增长26%。同时国家政策对于家政服务行业也有诸多利好,比如二孩全面放开,月嫂等生活服务类需求将持续增长。家政服务是刚性需求,然而家政市场上并不存在强大的传统品牌,家政服务中介未成规模。传统竞争者力量的薄弱,让58到家有机会在该领域进行一场变革,成为该领域独角兽。

3、单纯的信息流量平台发展遇到瓶颈,需要通过服务挖掘用户消费需求。

58同城作为信息分类网站龙头,到2017年才实现盈利,而盈利主要依赖广告、二手房交易、租房、以及招聘领域会员收入。二手房交易、租房收入受外界因素影响大,无法将其视作一个长远稳定的收入,而会员收入增速一直不客观并且2017年开始放缓。可见58同城这类单纯的信息流量平台盈利能力有限,并且互联网出现垂直化发展趋势,综合信息分类网站继续发展或已碰到天花板。面对盈利模式单一,主要收入不稳定的现状,58同城利用自身优势培育58到家,往服务领域下沉既是对自我的革新,也是为寻求新盈利点的必然选择。

58 到家缺的不是流量 成为服务到家独角兽还有5座大山

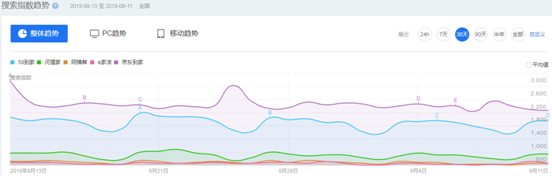

从百度指数上看,58到家仅次于京东到家,而京东到家已经关闭了家政到家业务,只剩下商超到家业务。因此在家政O2O领域领域58到家的影响力处于行业领先地位,58到家拥有阿里和腾讯两家的投资,在微信生态圈中也有入口。因此流量可能并不是58到家最大的问题,然而要成为服务到家类的独角兽,58到家还有五大困难需要解决。

1、优质家政服务资源稀缺,线下培训工程浩大。

58到家卖的不是产品而是服务,而家政服务是基于陌生人的亲密服务,存在个人隐私、信任度低等问题,有一定复杂性。传统家政公司通常规模较小,许多阿姨未经过系统培训就直接上岗,导致许多工作时间较长的家政服务人员依然存在服务质量问题,整个行业整体素质比较低。行业没有完整系统的行为规范,优质家政服务人员数量有限。58到家通过互联网渠道获得消费者,必定比传统家政企业规模庞大。如果要有足额数量的保姆,必定需要平台自己培养。而家政人员的线下培训是一个巨大工程,费时费力。如果能够真的经过长时间培养出大批优秀家政人员,对平台来意义重大,但是行业标准、培训效果都没有考察依据,就怕到时费力不讨好,得不偿失。

2、生活服务类O2O存在短板,线下同类竞争者有更大优势。

生活服务类O2O是人与人的直接接触,而的生活服务类O2O,完全依靠线上,平台的作用还是停留在提供信息的层面上,本质上对线下服务环节没有帮助。消费者与家政人员的问题协调依然依赖双方自己在线下解决,线上平台发挥的作用有限,存在短板。而许多其他的垂直互联网行业都在往线下发展,铺点线下,为该领域消费者提供其他的生活服务。比如二手车交易平台铺设社区服务店,快递社区服务店,新零售便利店,他们都能够引入相关的生活服务,线下竞争者在信息对接上有极大优势。

3、58到家野心大,然而盘子过大易成为累赘

58到家要做生活服务类O2O大平台,专注的并非垂直领域。做平台的成本高,而且回报周期长。58到家选择了钟点工、货运、美甲看似利润可观的三个业务作为自营项目,希望以此获利来养活平台业务的发展,但这几个项目的培养尚需时间。除了钟点工、丽人、货运外,58到家其他服务都是以平台方式引入的第三方合作方。姚劲波近期对外一直在强调,今年将投资100家O2O企业,对于58到家来说资本压力不小。并且随着接入商家的增多,服务质量难以把控,而且在一个垂直领域选择过多,也会增加消费者选择负担,种类大而全让58到家显得太过臃肿。

4、服务行业具有复杂性,58到家负面消息不断。

服务行业维护成本高,管理难度大。对于互联网信息平台发家的58来说,服务行业的运营难度极高。常爆出劳务纠纷、数据造假、服务人员专业度不高等问题,不少用户在58到家上花费巨资找月嫂,却发现和58到家所宣称的大相径庭,有报道称消费者刘女士在58到家平台花了4800元中介费请来的家政保姆,才做了一天活就不辞而别。在提供服务之前也不需要要签订安全协议,假如家中物品出现受损等情况也没有赔偿标准。如果发生纠纷,可以找客服反馈,会进行登记和处理,但最后都不了了之,维权时却遭到平台推诿。

5、服务种类多却缺乏深度,未连接成生活服务产业链。

尽管58到家上服务种类琳琅满目,但是每一个服务都是独立的。按照58到家的设想,是希望客户在使用高频服务后,比如保洁服务这种相对简单,时间短,价格低,技术要求低的服务,再在需要其他服务时想起58到家,返回58到家平台选择。以高频服务带动其他相对低频的服务。但是58到家服务种类太多,非主流服务给人留下的印象有限,然而垂直领域的O2O在自身领域会有更好的口碑和影响力。需要下次服务时间间隔如果比较久,再选择使用58到家的几率并不大。

生活服务不可或缺 58到家在服务产业链条内有巨大机遇

1、扩展线下渠道,结束信息与服务脱节的痛点。

58到家曾经也开过线下体验店,公司家政业务的所有服务都可以通过该门店入口来预约,同时兼顾售后、业务促销及用户维护等活动。可以继续往这方面发力,通过线下反哺线上。线下拥有门店能增加消费者对58到家平台的信任,结束信息与服务脱节的痛点,为消费者提供真正的放心服务,并且以58到家积累的服务种类和第三方服务商,线下的同类竞争者难以撼动58到家地位。

2、形成服务产业链条,在服务闭环中挖掘用户消费的底层数据逻辑。

58到家服务种类多而且没有关联,许多低频服务无人问津,而整个平台的维护成本却居高不下。如果这些服务在58到家平台设计时就互相环环相扣,一次性挖掘完用户需求,用户在整个服务链条使用上行成习惯,58到家将更有竞争力。将到家服务做深度全面连接,形成一条龙服务产业链,能全面挖掘用户数据。比如能收集到使用完清洁服务的消费者更喜欢什么类别的周边服务,记录他们使用各种服务的频次,介入生活服务消费的底层数据逻辑。

3、积累家政服务行业的规范制度以及人员大数据,通过数据规范整个家政服务行业。

58到家能为家政服务人员建立数据库,将家政人员身体健康状况,服务历史,消费者评价数据都记录下来。在培训家政服务人员时就制定清晰标准,对家政人员的服务进行有效评价,这对于家政人员未来的流动都有深远意义。线上平台通过大数据记录家政人员的行为,既是对家政行业督促,也是为家政人员进行信用背书。积累家政服务行业的规范制度以及人员大数据,通过数据规范整个家政服务行业,自然能吸引消费者和源源不断的上游从业者。

58到家在生活服务类o2o平台处于领先地位,同类线上竞争者较少,但是由于58到家覆盖的服务范围广,从互联网平台转型服务行业有一定的行业壁垒,要成为独角兽仍有5大困境要解决。但是生活服务存在刚需,58到家若是能在行业能发展线下渠道,解决O2O平台信息与服务脱节难题,收集好服务人员和消费者的大数据,将这个生活服务链条打通,58到家有巨大机遇。

文|凌晨六点 多家科技媒体专栏作家,TMT行业自由撰稿人 微信联系:siquan170

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!