文 / A股频道

出品 / 节点财经

作为A股科技股的风向标,任正非口中的“小华为”,一向稳重的海康威视(002415)开年以来的股价表现可以说差强人意。

2月21日之后的一个月左右,海康威视股价犹如坐上过山车,从40元/股高位直泻至27元,累计跌幅高达31%。虽然后来小幅回升,但势头依然略显疲软。

市场在担忧什么?4月25日,海康威视(002415)发布了2019年年报和2020年一季报,这或许能给出我们答案。

/ 01 /

利润增速个位数

上市以来最低

“没有什么高大上,很土,就是找口饭吃。现在我们还是想着怎么继续活下去,继续有碗饭吃。”2018年10月,海康威视总裁胡扬忠在接受媒体专访时谈到了创立公司的初衷。

仅仅就是为了卑微的“活下去”吗?显然不是,自2010年上市以来,海康威视营业总收入从36亿元增长到2018年近500亿元,归母净利润从10亿元左右增长到超113亿元,2011-2017全球视频监控市场占有率第1位(IHS),早已成长为全球性安防领域的龙头企业。

然而,过去一年,在内外部环境遭遇诸多变数和挑战的情况下,海康威视业绩增速“卡壳”了。

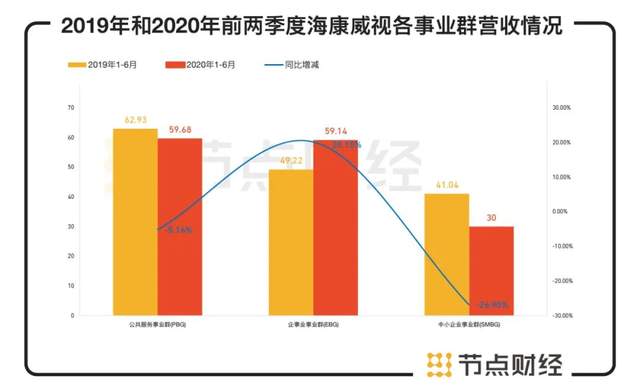

提起海康威视,大部分人想到的可能就是摄像头。其实不尽然,海康威视业务聚焦于综合安防、大数据服务和智慧业务,比如去年投入运行的大兴机场,全流程无纸化通关,旅客使用身份证件和生物识别标识,无须使用任何纸质登机牌便可实现值机、行李托运、安检、登机等全过程自助化乘机体验,背后正是海康威视提供的AI算法、高清视频等技术手段与产品解决方案的支撑。

财报显示,海康威视2019年实现营业总收入576.58亿元,比上年同期增长15.69%;实现归属于上市公司股东的净利润124.15亿元,比上年同期增长9.36%。

乍一看还算说的过去,将时间轴拉长,就发现无论是营收增速还是利润增速均为2010年上市以来最低。

2010-2015年,海康威视处于快速上升阶段,于2014年营收和归属净利润分别创出60.37%和52.15%的惊人增速,此后“荣光”有所收敛,但20%+的增速还是有的。2018年净利润依然保持了20.63%的增长,2019年竟骤然跌至个位数,这下坠速度着实有点快。

再来看看毛利率。报告期内,海康威视的整体毛利率为45.99%,与上年同期相比提高了1.14%。仔细探究,实乃“节流”节的好。

2019年海康威视营业成本支出311.4亿元,同比增加13.31%,由于营业成本增速小于营收增速,毛利率得到了提升。

而真正体现公司赚钱能力的净利率就没有那么“幸运”了。分拆来看,期间费用中的研发费用增加22.33%,销售费用增加23.15%,管理费用增加32.33%,以及应收账款上涨导致坏账计提2.2亿元,存货跌价准备多计提1亿元,多个指标做减法,最终使得2019年海康威视净利率下滑1.22至21.62%,也是自2010年上市以来最低。

不过,有一点上海康威视一直做的很“大气”,多年来坚持研发支出100%费用化,净利润成色相对“硬核”。

对于这样一份年报,结合海康威视的股价走势,不难看出市场有不满情绪。

实际上,海康威视自己也难掩失望,在业绩说明会上表示,“从收入增速和净利润增速来说,2019年确实是过去十年里最差的一年。对公司全体员工来说,无疑也是最艰苦的一年,管理层对这样的业绩虽然不能说满意,但是仍然要对内外部所有伙伴们的付出和支持表示感谢。”

众所周知的原因,海康威视在2019年遭遇了美国政府“实体清单”打压,反映在财务上,公司存货大幅增加,现金流净额有所下降。

/ 02 /

应对供应链风险

存货大幅增加

现金流净额下降

2019年10月,美国商务部工业和安全局将海康威视增列入出口管制“实体清单”,限制其进口美国原产的商品、技术或软件等。从财报展示的数据来看,这一影响还是挺大的。

按照地区划分,2019年海康威视境内收入同比增长16.2%,境外收入则因为受海外各个国家和地区的经济状况和经营环境的影响较大,同比增长14.43%,较上年15.9%的增速有所下滑,北美地区呈负增长。

而为了应对供应链风险,海康威视加大了美国相关物料库存。截至2019年末,海康威视存货金额112.68亿元,较上年同期57.25亿元增长近一倍,存货周转天数增加29天。其中,原材料库存与上年同期相比增大两倍有余,产成品增加20亿以上,公司为此计提存货跌价准备1.98亿元,在一定程度上拖累了当期业绩表现。

另一方面,期内应收账款增势较为显著,从上年末166.2亿元增加近47亿元至213.1亿元,增幅28.2%,计提坏账准备2.2亿元,计提比例6.3%,该比例同比却下滑0.74%。

物料采购力度加大,销售出去的货物却没有收到更多钱,左右夹击,海康威视的现金流变得有些拮据。2019年公司经营活动现金流出小计567.1亿元,经营活动产生的现金流量净额77.68亿元,较上年减少13.45亿元;现金及现金等价物净增加额只有4.85亿元,较2018年的100亿元大幅缩水。

中信证券研究称,海康威视的供应链中,前端摄像头产品基本能实现国产化,中后端产品的供应链去美化难度高于前端设备,其中的安防机械硬盘,主要采购自希捷、西数,服务器CPU供应商主要为Intel,国内厂商兆芯、海光虽正研制x86架构CPU,且已有产品落地,但性能上较国际大厂仍有距离。

就目前来看,“实体清单”仍然是海康威视不可忽视的头等风险。毕竟罗马不是一天建成的,短时间内也不可能掌握核心技术,总裁胡扬忠就曾在去年坦言:加大存货不能从根本上解决问题,只是给产品的切换留出时间、空间的,让公司更从容一些。对公司来说,虽然努力未必会改变事态发展或者影响很小,但还是会继续努力,争取早日把公司从‘实体清单’上去掉。

/ 03 /

经营面临更多的不确定性

欲分拆子公司上市

4月25日,海康威视在公布业绩的同时,连带放了一个“大招”:授权公司经营层启动分拆萤石网络境内上市的前期筹备工作。

公开资料显示,萤石网络成立于2015年3月,由海康威视持股60%,杭州海康威视股权投资合伙企业(有限合伙)持股40%,以智能视频与视觉技术为核心,通过互联网云计算、人工智能、机器视觉及控制等技术,打造智能家居产品和物联网平台,为家庭、个人及小微企业提供智能化产品和服务。

2017年、2018年年报中,海康威视列示的萤石网络收入为突破10亿元和16亿元,2019年没有单独列出萤石业务的收入情况,在其营业收入构成中显示智能家居业务销售收入25.92亿元,同比增加58.38%,占营收比重4.5%。

公告显示,海康威视此举,志在拓宽萤石网络的融资渠道,支持萤石网络持续研发和经营投入,提升公司持续盈利能力及核心竞争力。

除此之外,创新业务也是海康威视近年来着力强调的,包括萤石网络、海康机器人、海康汽车电子、海康智慧存储、海康微影和海康消防。2019年海康威视机器人业务和其他创新业务合计实现营收18.43亿元,同比增长58.42%,占营收比重3.2%。

分产品计,虽然萤石网络所在的智能家居和创新业务增速迅猛,但相较在总营收中的所占的微小比重,并不能在短期内让海康威视的盈利能力有所改观。

顶着业绩增速渐缓,“实体清单”和疫情蔓延的三重压力,尤其是2020年开年突如其来的新冠肺炎疫情,使正常经营活动被打乱,实体经济、消费需求都遭到比较大的冲击,在此背景下,2020年的海康威视无疑挑战重重。

2020年一季度,海康威视单季实现营业收入94.29亿元,同比下降5.17%;归属于上市公司股东的净利润14.96亿元,同比下降2.59%。

值得注意的是,公司取消了以往每年给出的上半年的业绩指引,2020年整体战略概括为9个字:“控风险、保增长、谋发展”。

看上去情势有些严峻,或许就像海康威视年报开头《致股东》中写到的,“2020年,外部环境已经并且还在发生很多变化,产业界也在发生很多变化,公司经营面临更多的不确定性。”

免责声明:文章内容仅供参考,不构成投资建议。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!