美东时间1月25日盘后,微软公布2022财年第二季度(2021年Q4)财报。主要财务指标均超市场预期:

· 营收为517.28亿美元,同比增长20%,创单季新高,高于市场一致预期的508.7亿美元。

· 稀释后每股收益(EPS)为2.48美元,同比增长22%,高于市场一致预期的2.31美元。

· 净利润为187.65亿美元,同比增长21%,高于市场一致预期的175.34亿美元。

· 2022财年第二季度通过股票回购和派发股息向股东返还了109亿美元,同比增长9%。

微软在营收与利润端均超市场预期,盘后仍剧烈波动,一度跌超近5%后反弹至涨4%,随后以1.2%的涨幅结束盘后交易。

财报解读

公司Q2营业利润为222.47亿美元,同比上涨24.3%,营业利润率为43%,同比下降2%;Q2毛利润为347.68亿美元,同比增长20.4%,毛利率为67%,同比下滑3%。

微软财报的重点是云业务、Office系列产品、包括 Windows、广告、设备和游戏在内的“更多个人计算”部门发展情况:

Azure云业务

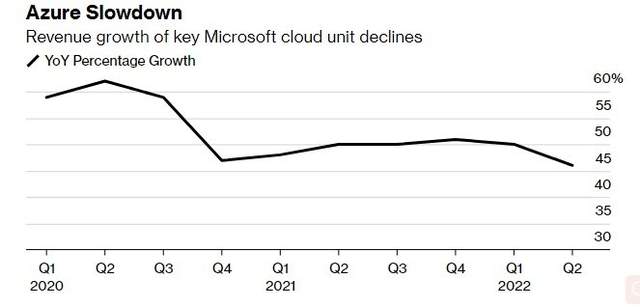

财报显示,“智能云”业务的核心是Azure云平台。微软披露Azure和其他云服务去年四季度营收同比增长46%,增速略低于三季度的50%,为近5个季度首次跌破50%的增速。引发了市场对微软云业务增速触顶的担忧。

但据微软首席财务官兼副总裁Amy Hood所说,长期Azure订阅服务订单强劲增长,商业应用稳健,这推动微软云营业收入同比增长32%至221亿美元。

Windows

去年10月,微软十年来首次推出Windows新操作系统Windows 11。当时评论认为,Windows 11的发布可能会进一步确保该系列的未来,也会使Azure和Office等微软的其他业务受益。

在Windows方面,Nadella在电话会议上称“PC复兴”已经站稳脚跟,Windows四季度赢得份额,运行Windows 10或11的设备目前超过14亿,使用Windows app的Window 11用户是Windows 10用户的三倍;目前用微软账户登陆的个人和企业用户超过10亿,超过70万客户使用微软的先进安全解决方案。

在本季度,微软发布了 Windows 11作为 Windows 10的继任者,并推出了售价 249美元的 Surface Laptop SE供学校使用,该笔记本电脑运行特殊版本的 Windows 11。

Office系列产品

包括 Office、Dynamics 和 LinkedIn 在内的生产力和业务流程部门公布了 159.4 亿美元的收入,增长了 19%。StreetAccount 调查的分析师此前预计为 158.6 亿美元。微软 CEO Satya Nadella表示,Office 生产力软件订阅附带的 Teams 通信应用程序现在拥有超过 2.7 亿月活跃用户。

面向企业的Office 365收入增长19%,推动Office商业产品和云服务收入增长14%。此外,面向个人用户的Office消费产品和云服务收入增长 15%,Microsoft 365 Consumer 订阅者增长至 5640 万。

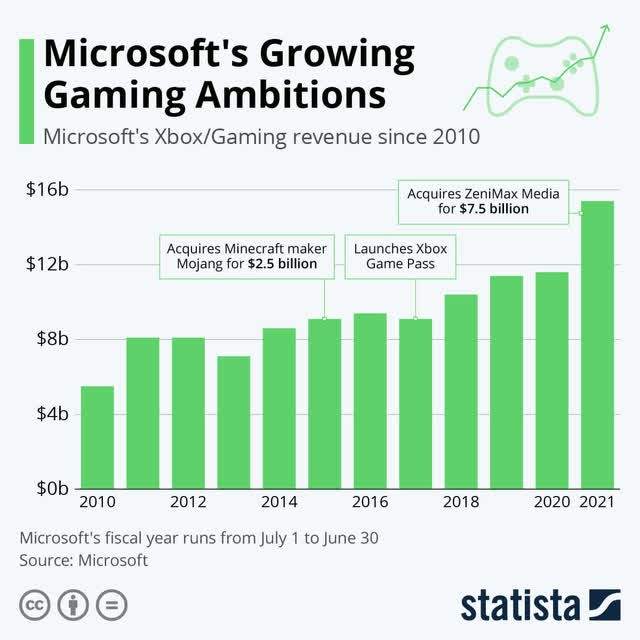

游戏

游戏方面,Nadella称,Xbox Game Pass订阅用户目前超过2500万。Xbox内容/服务收入同比增长 10%,高于去年三季度的 2%。据机构统计,微软的游戏业务目前占总收入的近 11%。

随着微软推出Xbox Series X和Series S游戏机一周年的过去,Xbox硬件收入增长了4%。上一季度,Xbox硬件收入飙升166%。

本月,微软宣布计划以 687 亿美元收购游戏巨头动视暴雪。这是微软46年历史上最大的收购动作。

财报电话

微软财务主管艾米胡德在财报电话会议上缓解了投资者的担忧,表明大部分业务的需求仍然强劲。

胡德表示,该公司预计第三财季收入为485亿美元至493亿美元,高于路孚特 482.3亿美元的共识。胡德表示,该公司现在预计全年营业利润率将略有扩大。

Ouimet则表示,10年期美国国债收益率的上升与微软是否“能够出售 Azure 合同”无关。

2021 年第四季度 Windows许可证的销售额增长了25%。科技行业研究公司Gartner估计PC出货量下降了 5%。

“现在每月超过 14 亿台运行 Windows 10 或 Windows 11 的活跃设备,”纳德拉说。相比之下,截至 2021 年 4 月,活跃的 Windows 10 设备已超过 13 亿台。同时,纳德拉表示,公司在2021年创造了150亿美元的安全收入,比上年增长近45%。2020年,安防收入增长40%以上。

分析师观点

杰富瑞的分析师布伦特•蒂尔(Brent Thill)则表示:“大型科技公司的增长似乎已经达到了一段时间内的最高峰值。目前,科技公司正面临增长减速,和竞争加剧等难题。”

“我们会成为这里的买家,”拥有约6000万美元微软股票的Logan Capital Management投资组合经理Christopher Ouimet说。“我们认为现在市场上有很多噪音。大多数高增长的股票在这里被淘汰。”

Azure和其他云服务的收入增长了 46%,结束了连续四个季度达到或超过50% 的记录。根据 CNBC 对15位分析师的调查,预期为46%,而StreetAccount调查的分析师一直在预测45.3%的Azure增长。

财报公布前,还有以下分析师发表了观点:

韦德布什分析师丹·艾夫斯评论说,“根据我们最近的检查,我们认为该公司在 Azure/Office 365 的带领下,在12月季度再次取得了强劲的表现,我们预计营收将增长约 3%,并且全面上涨,这应该是对展望未来的整个科技行业,”艾夫斯认为,微软的主要云交易增长超过 50%,随着交易规模的增加,到 2022 年“势头明显”。

花旗分析师Tyler Radke维持对微软的“买入”评级,目标价从407美元下调至376美元。Radke表示,微软企业客户续订势头强劲,尤其是对于Office 365和Dynamics等产品,不过该分析师还指出,由于上个季度预订量季节性疲软,Azure收入增长可能会放缓。同时,由于预计商用PC销售将放缓,Radke下调了对更多个人计算业务在2022财年的表现预期,因此该分析师预计微软在2022财年每股收益将达9.69美元,低于此前预测的9.73美元。

美国银行分析师Brad Sills也维持对微软的“买入”评级,并维持目标价365美元。Sills表示,由于微软主营业务持续强劲,该公司即将公布的Q2营收很可能超过其此前预计的507亿美元。该分析师认为,Azure云平台Q2增长率将高达49%,高于该分析师此前预测的46%。

此外,由于PC发货量增长,更多个人计算业务Q2营收预计比该分析师此前预测的166亿美元高出2.5亿美元。Sills表示,由于该公司的自由现金流可能在未来十几年内持续增长,因此该股仍是投资的最佳选择。

文|美股研究社(ID:meigushe)

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!