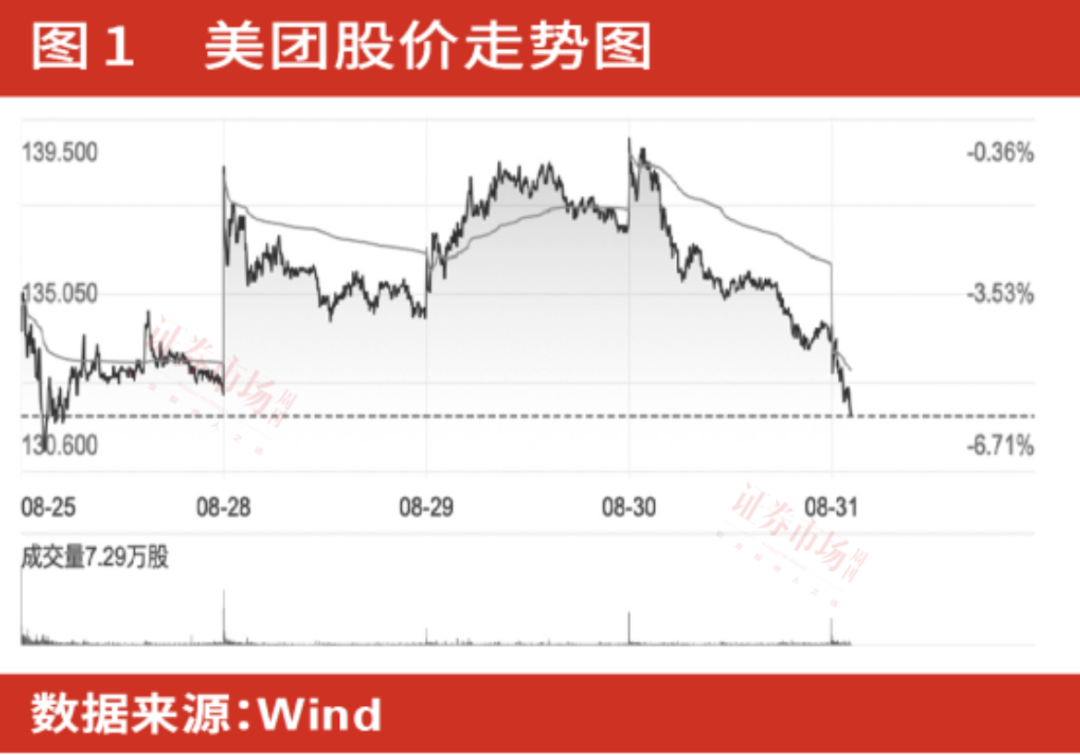

11月28日,美团公布了7-9月份的第三季财报,在餐饮外卖及酒旅业务全面恢复的背景下,这份财报还是超预期了。

具体点评如下:

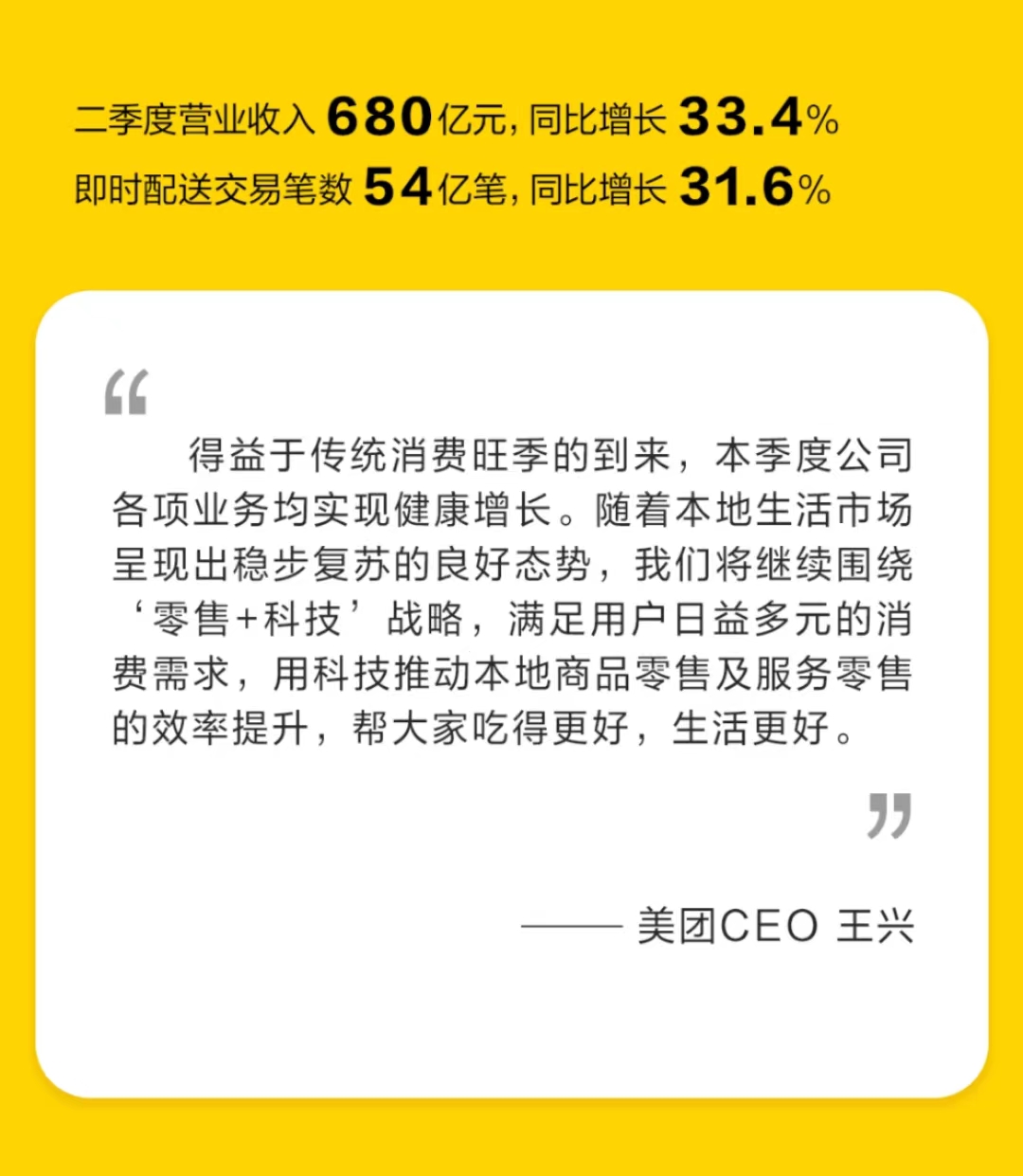

收入端:本季度美团实现764.66亿元,同比增长22.1%,超过市场预期的760.09亿元。

美团收入超预期的主要原因是外卖业务基本盘的强劲增长,本季度美团即时配送交易数同比增长23%,单日订单量峰值创下公司最高历史记录的7800万单。美团称外卖业务的稳定增长主要得益于公司对商家数字化的赋能以及中高频用户规模与购买频次的稳定提升。

此外公司特别提到三季度针对不同消费的场景提供了不同规格的会员券包,比如平台推出的奶茶营销及“拼好饭”等活动,进一步刺激了外卖订单的增长。

其次,本季度美团的酒旅等到店业务也实现了强劲增长。其中酒旅本季度的交易金额同比增长超过90%,季度活跃商家数同比增长超过50%。节点财经认为“美团酒旅业务的恢复响应了国内下半年以来出现旅游热现象”,但除此之外与其他垂直竞争对手相比,美团的增速仍要领先这背后是美团对平台巨大流量的精细化运营加持。

在财报中,美团称本季度公司加强了基于LBS的产品交付能力,并将直播活动成功覆盖到了200多个城市。

此外,此前被纳入“核心本地商业”板块的美团闪购业务本季度也实现了可观的增长。第三季度,美团闪购订单量日峰值突破1300万单,尤其实现了对低线城市的快速突破。商户端,美团闪购在推动中小商家数字化的同时与400多个品牌展开合作,活跃商家数同比增长30%。值得一提的是,为闪购业务专门定制的渠道类型“美团闪电仓”本季度突破5000家。

不过据节点财经了解,美团闪购业务由于补贴及营销推广,当前仍处于亏损之中。

新业务端,本季度美团新业务实现收入188亿元,同比增长15.3%,经营亏损同比收窄24.5%至51亿元,亏损率改善至27.2%。美团的新业务主要包括美团买菜、美团优选等生鲜电商与前置仓业务。该块业务行业内几乎都处在亏损之中,亏损的原因主要是履约成本高、生鲜损耗率高,未来如何盈利玩家都在摸索中。

不过新业务本季度尽管有收窄,但对美团整体盈利的拖累还是挺明显。

净利润端,本季度美团实现经营净利润33.58亿元,经营利润为4.4%,不及第二季度的6.9%,节点财经认为主要由于闪购业务亏损扩大导致美团核心本地商业的经营利润率下滑所致。本季度美团核心本地商业的经营利润率为17.5%,第二季度的数值为21.8%。

总结,美团当前的发展策略更在于做大业务规模,尤其是对美团闪购、美团买菜、美团优选等潜力业务的推广,这必然会影响公司的短期盈利。不过,这是公司坚持长期主义的必经之路。

作者/五洲

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!