成立五年多后,美团买菜进行了最大范围的一次品牌更名。

12月1日,美团正式宣布美团买菜更名小象超市。小象超市业务负责人特别强调,启用新品牌是美团向本地零售领域进阶的战略举措。

今年,美团买菜相继开通苏州、杭州两座新城市,另据美团2023年第二季度财报显示,在去年同期高基数下,二季度美团买菜同比稳健增长,标品及美团买菜自有品牌的交易额占比持续上升。

无独有偶,2022年10月,美团优选宣布品牌升级为“明日达超市”。同时,美团优选的SKU数量计划做到3000个,向大型会员制超市看齐。

“优选可以帮助进一步提升用户使用频率,优选数据是在增长的,只是增长略微放缓了,我们已经找到了放缓的原因,并制定了一个新的、修订后的策略来改善运营。我们会进一步优化这个业务。”美团高管在今年三季度财报电话会议上表示。

今年三季度配送总订单量达到62亿笔的美团闪购,从业务模型来看就是广泛连接本地商超、便利店等业态。三季度数据显示,美团闪购已经与近400个零售品牌建立合作关系,年活跃商家数同比增长30%。

在今年9月的美团即时零售产业大会上,美团副总裁、闪购负责人肖昆透露,过去四个季度,美团闪购规模已达1750亿;到2026年将超4000亿。

三项业务均与本地超市产生高度联系,美团的本地零售布局“图穷匕见”。

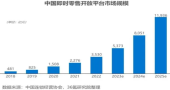

由于外卖平台及前置仓等新零售业态的高速发展,消费者们对于“即时到家“的零售需求与日俱增,消费者对交付时效的要求越来越高。

麦肯锡的数据报告显示,近60%的90后消费者希望在下单后当天就收到货,85%的80后消费者希望当天收到货。

美团的业务数据也反映出相同的趋势,“在美团闪购上,一度有近35%的用户搜索不到自己想要的商品。“美团闪购相关负责人表示,闪购的需求比供给跑得快。

线下零售在线上提供商品与服务,这不仅是快速增长的消费需求,更是实体零售转型过程中重要的流量抓手。

相关数据显示,2020年便利店线上化服务比例达到73%,同比增加11个百分点。

需求与供给都在向本地零售业态集中,尤其在本地运力充足、线上平台的技术与服务高度成熟的条件下,以社区为单位的消费者,更愿意在“附近”即时性地下单购物、取货。

据地歌网作者了解,在上海,罗森、全家等便利店品牌的部分门店,在美团闪购的日单量能做到2-3万单。

与此同时,从去年开始,美团闪电仓便针对美妆日化、母婴玩具、文体文具等垂直品类展开招商,进一步满足特定消费者的需求。

当然,不仅是即时性需求,针对不同层次、不同购买力的消费者,美团的本地零售布局更是“多点开花”。

此次更名后的小象超市,主要满足对生鲜交付时效有极高要求的用户,但业务成本也很高,因此主要服务于一线及新一线城市的用户;美团闪购聚焦日百、快消等品类,通过对接本地零售业态来满足消费者的即时需求,主要在各省会城市和地级市提供服务,业务成本低于美团买菜,针对非餐类便利店的技术服务费率仅有5%。

另外,社区团购业务美团优选采取社会化协作模式,比如中心仓从专业的物流园区租赁、网格仓采取加盟制,平台以极低的拓展成本,满足更广泛的、价格敏感型的消费需求。目前,美团优选已经入驻超过2600座县市。

根据时效要求、价格定位和拓展成本的不同,美团通过优选、闪购等业务形成本地零售的圈层布局,旨在更好地服务差异化的消费者需求。

当然,要做好本地零售,美团也会遭遇多重挑战。

一方面,美团本地零售的部分业务会面临政策的不确定性,比如美团医药。2022 年 6 月,《互联网诊疗监管细则(试行)》正式发布并开始施行。《细则》严禁平台在处方开具前向患者提供处方药,同时处方药应当凭医师处方销售、调剂和使用。

据《晚点LatePost》,处方药在美团买药总订单量中占3-4成。

另一方面,本地零售赛道上,美团会遇到更多强有力的竞争对手,比如闪购与京东要争夺对3C品类的消费心智;盒马针对门店发起折扣化变革,继续与竞对“卷”价格战;抖音向美团的业务腹地发起猛攻,同时也已经在北上广深等主要城市推出“小时达”零售服务。

今年年初,美团股价超过172港元,但此后股价就处于持续下滑的趋势;一直到今年12月,美团的股价跌幅超过50%。

但美团CEO王兴表示,管理层对公司的长期增长潜力有十足信心,目前美团在二级市场的股价只反映了外卖单一业务的估值,并不符合公司的内在价值。

竞对都想分食本地零售的大蛋糕,但美团自有其战略定力。

美团做本地零售的优势在于能快速复用过去成功的业务能力,比如对运力、门店及平台的运营经验和技术等,并且美团还在继续发力垂直品类与品牌。今年2月,美团旗下酒类O2O品牌“歪马送酒”进入四川,此前已经在广东试水。

在本地零售的这场马拉松比赛中,美团目前仍处于领先位置。但问题是,美团还能保持领先多久?

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!